Tržní kryptozoologie

Nedávno jsem poslouchal rozhovor s panem Ing. Jaroslavem Marešem (s malířem Jirkou Houskou) o kryptozoologii. A někdy v té době jsem také četl úvahu amerického monetaristy prosazujícího cílení nominálního produktu Scotta Sumnera. Ta se ale netýkala monetární politiky přímo – zaměřila se na bubliny. S tím, že podle pana Sumnera nic takového jako bubliny neexistuje. Existuje yetti, ale bubliny ne? Dnes trochu odlehčeně o (ne)existenci bublin a na závěr čistě praktický pohled na predikovaný růst hlavních světových ekonomik.

1. Kryptidy a bubliny: Podle Wikipedie je kryptozoologie „ obor zoologie zkoumající živočichy, o kterých neexistují nezvratné důkazy, ale jejichž existenci naznačují zprávy domorodců, pozorování cestovatelů, historické záznamy, legendy, apod. Mnozí zoologové kryptozoologii jako vědu neuznávají. Někteří skeptici ji dokonce označují za pseudovědu. Na druhou stranu, značné množství kryptozoologů jsou profesionálními zoology“. Živočichové, jimiž se kryptozoologie zabývá, jsou označováni jako kryptidy. Mezi ně patří například pouštní „červ“ olgoj chorchoj, či himálajský opočlověk yetti.

2. Důkaz existence prázdnoty - grafy: Když se vydáme hledat důkazy bublin, můžeme si na začátku uvědomit určitý paradox, který třeba u olgoje chorchoje nenalezneme: Výraz bublina je v souvislosti s investičními aktivy používán právě proto, že bublina je prázdná. Tedy že u daného aktiva není hodnota odpovídající jeho ceně na trhu. Hledáme tak důkazy existence té, jejíž podstatnou je prázdnota, neexistence. Tuto linku úvahy směřující buď k nedualitě, či k J. D. Cimrmanovi a jeho filozofii externismu ale zastavme a vydejme se povrchnějším směrem (možná jen s dodatkem, že náš velikán měl o existenci yettiho velmi jasno).

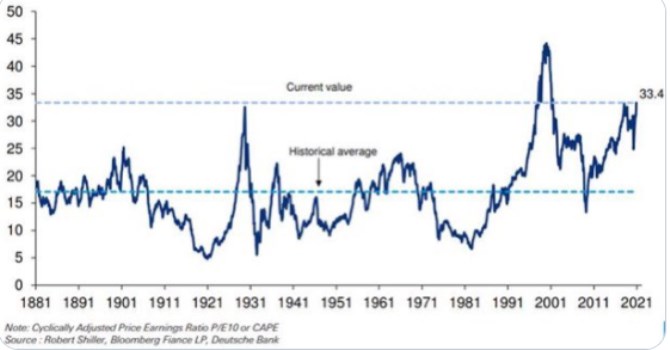

Možná nejčastějším „důkazem“ bublin na akciích je takzvané Shillerovo PE, které porovnává ceny akcií s cyklicky vyhlazenými zisky posledních let. V následujícím grafu vidíme, že toto PE nad historický průměr vystřelilo mimo jiné na přelomu tisíciletí, kdy svého maxima dosahovaly valuace zejména technologických titulů. Pak kleslo až mírně pod průměr, aby se ale zase začalo zvedat a nyní se opět nacházíme na historicky mimořádně vysokých úrovních.

Zdroj: Twitter

Se Shillerovým PE je podle mne ale pár problémů a většinou tu s ním proto neoperuji. Došlo totiž k posunu v účetních standardech, které jej mohou již delší dobu zkreslovat (relativně k předchozím hodnotám). A jak jsem poukazoval nedávno, i jednoduché PE může nyní mást, protože poměr cen k tomu, co firmy skutečně vydělají (toku hotovosti) není z historického hlediska tak našponován jako poměr cen a zisků.

3. Důkaz existence prázdnoty - experiment: Existuje něco objektivnějšího než třeba porovnávání valuací s historií a podobné metody, které ryzí důkazy (ne)existence bublin nepřináší? Stále totiž můžeme třeba tvrdit, že rok 1999 byl jen takovým yettim a ne objektivní bublinou (to, že trh následně prudce oslabil, také není nenapadnutelným důkazem).

To nejlepší, na co jsem byl schopen přijít, je vzpomínka na jednu studii, jejíž název si již nepamatuji, ale jejíž závěry mají podle mne velmi významné poselství. Šlo o to, že skupina lidí byla testována, jak se bude chovat při obchodování s hypotetickým aktivem, u nějž byla jasně dána jeho hodnota. Ne tak, že by se prostě řeklo, že jeho hodnota je třeba 100 dolarů. Ale tak, že na konci obchodního dne toto aktivum s 50 % pravděpodobností vyplatí (třeba) 10 dolarů a s 50 % pravděpodobností nic.

Hodnota tohoto aktiva je s takto nastaveným rámcem a se standardní logikou 5 dolarů. Když ale lidé začali s takovým aktivem obchodovat, jeho cena se nedržela striktně 5 dolarů, ale výrazně se odchylovala směrem nahoru (tedy k 10 dolarům) a až ke konci obchodního dne se dostala na 5 dolarů. Takový na kost osekaný laboratorní pokus tedy podle mě skutečně ukazuje, že bubliny existují – jsme ochotni prodávat a kupovat aktivum za cenu vyšší, než je jeho jasně daná a všemi známá hodnota. I když i zde je skulina – v oné výše zmíněné „standardní logice“. Pan Mareš ve zmíněném rozhovoru připomněl, že ve vědě je třeba mít „pevný, jasný důkaz“. Nic pevnějšího jsem já ohledně bublin nezaznamenal, ale mě to na používání tohoto konceptu asi stačit bude.

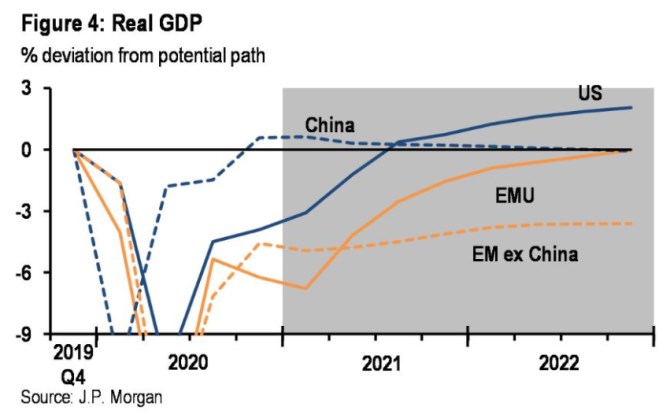

4. Růst v následujících letech: Podle posledních projekcí JPMorgan by se americká ekonomika měla v polovině letošního roku dostat nad předchozí trend. A dokonce se od něj utrhávat směrem nahoru (ne náhodou se v souvislosti s možnou fiskální stimulací hovoří o možnosti přepalování). Čínská ekonomika by se po krátkém výletu nad trend měla na něj svrchu nastřelovat. Určitým protipólem jí je Evropa, která se k němu bude docela pomalu dostávat zespodu. Docela zajímavý je pohled na rozvíjející se trhy bez Číny, které by měly podle ekonomů banky zůstat hluboko pod trendem:

Zdroj: Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Kryptoměny:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz