Švýcaři a ten nejlepší inflační scénář pro akcie

Kdybychom soudili „pevnost“ měny a inflační výhled jen podle toho, jak se vyvíjí rozvaha centrální banky, švýcarský frank a inflace v této zemi by na tom byly mizerně. Jenže nejsou. Ne každá země je Švýcarskem. Ale minimálně to jasně ukazuje, že samotná rozvaha centrální banky může ohledně dalšího inflačního vývoje mást (což píšu i jako ne nevýznamný dodatek toho, co jsem tu psal v pátek – viz Jak nepřepálit americkou ekonomiku). A ve druhé části dnešní úvahy trochu o chováním cen zboží a služeb na straně jedné a chování cen akcií na straně druhé.

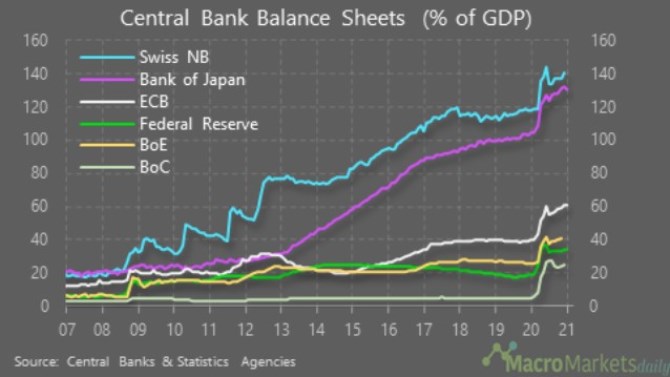

1a. Druhé rozvahové kolo: Švýcarská centrální banka SNB měla v roce 2007 rozvahu svou velikostí odpovídající asi 20 % švýcarského produktu. Podobně na tom byla Bank of Japan. Rozvahy dalších významných centrálních bank byly znatelně nižší. U řady z nich to ale změnil rok 2008 a finanční krize, která nejednu centrální banku vedla k tomu, že svou rozvahu začaly výrazně zvyšovat. V první fázi ve snaze nenechat systém zadrhnout zamrznutím likvidity, ve fázi druhé (budící více diskuse a kontroverze) ve snaze podpořit ekonomické oživení.

Zdroj: Twitter

Rozvaha amerického Fedu začala stagnovat v roce 2014 a po pár letech se již zmenšovala, rozvahová stagnace se u ECB dostavila v roce 2018, u SNB také, ovšem po mohutném růstu na téměř 120 % HDP. Rok 2020 pak přinesl další kolo ještě razantnějšího rozvahového růstu, ke kterému se tentokrát přidala i Bank of Canada.

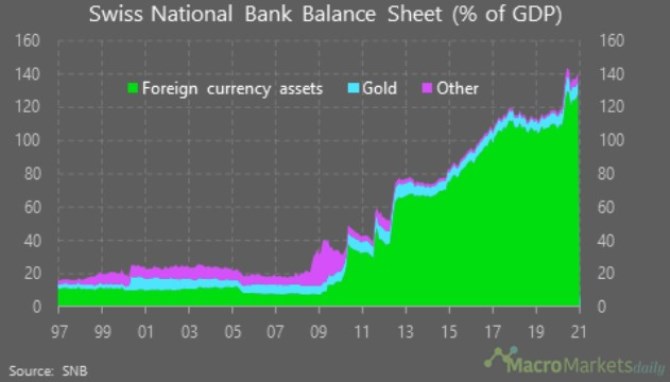

1b. Měnová potyčka: Rozvaha SNB rostla po roce 2008 z naprosté většiny kvůli nákupům zahraničních měn – viz druhý graf. I ono druhé kolo roku 2020 šlo v duchu těchto nákupů:

Zdroj: Twitter

Švýcarský frank je považován za jedno z bezpečných aktiv, po nichž je ve světě již řadu let velká poptávka. Cílem SNB a výše popsaného rozvahového růstu je primárně bránit posílení franku na úrovně, které by dusily švýcarskou ekonomiku. Pohledů na tuto snahu a měnové potyčky obecně je celá řada, samotná švýcarská kapitola měla své zajímavé zvraty. Nicméně celkem objektivně můžeme konstatovat, že růst rozvahy švýcarské centrální banky předčí i růst rozvahy Bank of Japan, o Fedu a dalších centrálních bankách nemluvě.

1c. Kde je inflace? Pokud bychom se drželi velmi zjednodušené rovnice „růst rozvahy centrální banky rovná se vysoká inflace“, museli bychom takovou inflaci touto dobou pozorovat ve Švýcarsku. Následující graf ukazuje realitu od roku 2007, tedy od doby, kdy nafukování rozvahy SNB začalo:

Zdroj: Twitter

Švýcarská (ale třeba i japonská) zkušenost tak ukazuje, že onen vztah mezi inflací a velikostí/růstem rozvahy centrální banky je složitější. V pátek jsem se tu pokusil jej maximálně zhustit tak, že inflace závisí na poměru skutečně kolujícího množství peněz v ekonomice k tomu, kolik se toho v ekonomice vyrobí. Švýcarská zkušenost se tak dá jednoduše zhodnotit tak, že skutečně kolujících peněz v této ekonomice není (i přes onen mohutný růst rozvahy SNB) relativně k jejímu reálnému produktu tolik, aby to inflaci nějak výrazně zvedlo.

Můžeme samozřejmě tvrdit, že Švýcarsko je specifické, to samé platí o Japonsku... Nemám nic proti stejně, jako nemám nic proti tomu, že někdy a někde může prudký růst rozvahy centrální banky skutečně vést k vysoké inflaci. Má pointa je ale snad zřejmá.

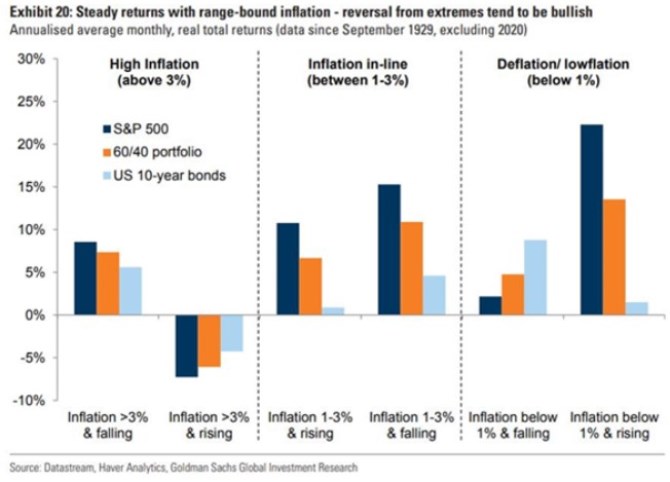

2. Akcie a inflace: Pokud si vybereme podle nás nejpravděpodobnější inflační scénář, následující graf nám může pomoci posoudit jeho dopad na akcie. Jeho přednost je v tom, že nesleduje jen to, jak se akcie chovaly v prostředí vyšší, či nižší inflace, ale do úvahy bere ještě její směr (rostoucí/klesající). Což je hodně podstatné. Sloupce jdou od vysoké přes střední až po nízkou inflaci, každá dvojka je (z nějakého důvodu na střídačku) rozdělena na klesající a rostoucí:

Zdroj: Twitter

Podle toho, jak data zpracoval Goldman Sachs, si tedy akcie vedou zdaleka nejlépe v prostředí nízké inflace, která ale roste. Pokud by nyní přišlo reflační oživení, budeme podle oficiálních inflačních čísel nejblíže tomuto (v grafu poslednímu) scénáři. To „oficiálních“ reflektuje docela pravděpodobnou možnost, že inflace je nyní ve skutečnosti vyšší, než implikují standardní spotřební koše. Ale ani takový scénář (třetí zleva) by podle grafu nebyl pro akcie pohromou. Otázkou je, kolik z nich je již v cenách akcií odraženo.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz