Vývoj na devizovém trhu v 6. týdnu (8.2.-12.2.2021)

Klíčové události a ukazatele

CZ - Průmyslová produkce v prosinci vzrostla o 0,2 % m/m a o 0,5 % r/r a za rok 2020 poklesla o 8 %

CZ - Spotřebitelské ceny v lednu vzrostly o 1,3 % m/m a 2,2 % r/r

PL - HDP ve 4. čtvrtletí poklesl o 0,7 % k/k a o 2,8 % r/r

US - Spotřebitelské ceny v lednu vzrostly o 0,3 % m/m a 1,4 % r/r

Očekávané události a ukazatele v příštím týdnu

EZ - Hrubý domácí produkt (4. čtvrtletí)

EZ - Kompozitní index PMI (únor) - předběžný odhad

PL - Průmyslová produkce a maloobchodní tržby (leden)

US - Maloobchodní tržby (leden), Záznam z posledního zasedání amerického Fedu

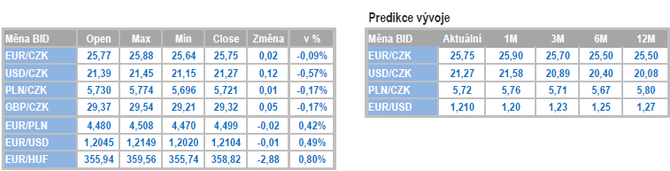

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

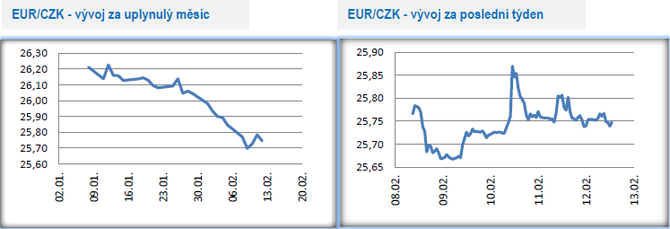

Vývoj EUR/CZK

- Koruna dokázala v úvodu týdne dále posílit a rozšířila letošní zisky těsně pod hladinu 25,70 CZK/EUR. V dalších dnech již však další zisky nepřidala a obchodování se stabilizovalo v rozmezí 25,70 – 25,90 CZK/EUR. Nejistotu směrem do reálné ekonomiky i do kurzu koruny pro nadcházející týdny zvyšuje neprodloužení nouzového stavu.

- Druhý únorový týden byl opět bohatý na domácí makroekonomické statistiky. Zveřejněna byla prosincová čísla z průmyslu, stavebnictví a zahraničního obchodu a v závěru týdne i lednová inflace.

- Průmysl si v samotném závěru loňského roku připsal vzhledem k probíhající pandemii Covidu19 další solidní výsledky (0,2 % m/m a 0,5 % r/r) a slušně rostly i nové zakázky (11,2 %). Výsledky průmyslu za celý rok 2020 již tak optimisticky nevyznívají. Produkce i průmyslové zakázky poklesly shodně o 8 % a zaměstnanost se snížila o 3,4 %. Velký podíl na loňském propadu produkce mělo jarní přerušení výroby ve velkých průmyslových podnicích. Ačkoliv následně došlo v průmyslu ve druhé polovině roku k silnému oživení výroby, tak se jarní výpadek již dohnat nepodařilo. Oživení průmyslové aktivity se ve druhé polovině loňského roku pozitivně promítalo do dynamiky exportu a prosinec nebyl výjimkou. Export vzrostl o 18 % r/r a import o 7,4 % r/r a přebytek obchodní bilance byl na prosinec hodně netradičně přebytkový ve výši 17,7 mld. korun. Celkové výsledky zahraničního obchodu za loňský rok (pokles exportu o 4,5 % a importu o 5,9 %) lze s ohledem na Covid19 hodnotit vlastně pozitivně, protože na jaře to vypadalo na ještě výraznější pokles obratu zahraničního obchodu. Rovněž ve srovnání s rokem 2009 byl loni propad zhruba jen poloviční. Stavební produkce v prosinci poklesla o 2,0 % m/m a o 12,4 % r/r. V souhrnu za celý rok došlo k poklesu o 12,4 %.

- Inflace v úvodu letošního roku vzrostla o poznání výrazněji, než se očekávalo (1,3 % m/m a 2,2 % r/r). Začátek každého kalendářního roku je obvykle spojen s vyšší nejistotou cenového vývoje. Specifikem letošního ledna byla navíc probíhající pandemie Covidu19 a restriktivní vládní omezení, což mohlo vytvářet určité komplikace při sběru dat. Za meziměsíčním nárůstem cen stály v lednu primárně dražší potraviny a alkohol s tabákem. S meziroční inflací lehce nad 2 % je podle nás nutné počítat i v nadcházejících měsících. Rychle totiž roste cena ropy, což se promítne do vyšších cen v oddílu doprava. Další zrychlování cen lze pravděpodobně očekávat i v případě potravin. A i přes zpomalení cenové dynamiky ještě stále svižně roste jádrová složka inflace. Na druhé straně, rychlejší růst meziroční inflace ke 3 % je letos velmi nepravděpodobný.

Vývoj USD/CZK

- Koruna vůči dolaru v pondělí posílila a ve zbytku týdne převažovalo obchodování pod hladinou 21,30 CZK/USD.

- V USA z pohledu makroekonomických statistik stála v tomto týdnu za pozornost lednová spotřebitelská inflace (0,3 % m/m a 1,4 % r/r), přičemž jádrová složka inflace zpomalila na 1,4 % r/r z prosincových 1,6 % r/r. Tahounem meziměsíčního růstu byly především vyšší ceny ropy.

- Důležitý byl středeční projev šéfa americké centrální banky (Fed) J. Powella, který potvrdil status quo současného nastavení měnové politiky včetně aktuálního tempa nákupů cenných papírů (tzv. kvantitativní uvolňování) ve výši 120 mld. dolarů měsíčně. Pracovní trh je podle Powella stále daleko od silných úrovní, a ačkoliv letos dojde ke zrychlení cenového růstu, tak opravdu výrazný růst inflace Fed neočekává. Předpokládáme, že Fed bude i nadále pokračovat v expanzivní měnové politice, což by se mělo podepisovat pod další oslabení amerického dolaru v průběhu letošního roku. Velmi expanzivní bude kromě měnové i fiskální politika, když se stále vyjednává o podpoře fiskálního balíku. Pozitivní v USA je vývoj kolem pandemie Covid19, když dále rychle klesají čísla nově nakažených a rychle se očkuje (v USA je již naočkováno téměř 14 % populace, zatímco v EU jen lehce přes 4 %).

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v tomto týdnu posílila a v jeho závěru testovala letošní maximum z konce ledna. Obchodování se přesunulo směrem k hladině 5,70 CZK/PLN. I nadále platí, že riziko pro vývoj zlotého představuje polská centrální banka (NBP). Čím hlouběji se bude zlotý nacházet pod hladinou 4,50 PLN/EUR, tím se zvyšuje i pravděpodobnost, že NBP bude intervenovat.

- Jedinou důležitou makroekonomickou statistikou v Polsku byl v tomto týdnu předběžný odhad HDP ve 4. čtvrtletí (-0,7 % k/k a -2,8 % r/r). Na rozdíl od výkonu české či německé ekonomiky ta polská ve 4. čtvrtletí mezikvartálně poklesla, když důvodem byla především omezení související s pandemií Covidu19. Bližší informace polský statistický úřad (GUS) ještě neposkytl, ale z průběžných dat vyplývá, že za poklesem stojí primárně sektor služeb. Zároveň je třeba zmínit, že polský HDP za celý loňský rok poklesl jen o 2,8 %, zatímco v případě ČR (-5,7 %) a Německa (-5,0 %) to byl skoro dvojnásobek.

Vývoj EUR/USD

- Na hlavním měnovém páru euro v průběhu týdne posilovalo až těsně pod hladinu 1,215 USD/EUR. V několikaměsíčním nadhledu i nadále platí, že očekáváme další posilování eura, a to primárně s ohledem na narovnání relativní měnové politiky mezi Evropskou centrální bankou (ECB) a americkým Fedem.

- Za pozornost stál v tomto týdnu projev prezidentky ECB Ch. Lagardeové, podle které bude většina zemí eurozóny v letošním roce i nadále potřebovat silně expanzivní fiskální politiku. Vzhledem k tomu, že ECB kromě svého oficiálního hlavního cíle (udržování inflace těsně pod 2 %) zjevně sleduje i vedlejší cíl v podobě udržování výnosů vládních dluhopisů zemí eurozóny na velmi nízkých hodnotách, tak není příliš pravděpodobné, že by došlo k razantnějšímu růstu výnosů na vládních dluhopisech. Riziko udržitelnosti veřejných financí v eurozóně se však významně zvyšuje do dalších let. Podle nové makroekonomické prognózy Evropské komise letos HDP v eurozóně vzroste o 3,8 % a spotřebitelské inflace o 1,4 %.

- V Německu byl zveřejněn výsledek prosincového průmyslu (0 % m/m a -1,0 % r/r), když v souhrnu za celý loňský rok průmyslová produkce poklesla o 8,5 %. Pokud k prosincovým číslům o výrobě doplníme ještě nové zakázky (-1,9 % m/m a 6,4 % r/r), tak dostáváme obrázek mírného zbrzdění průmyslu v závěru loňského, ale obratem je třeba zdůraznit, že listopadová čísla byla revidována mírně nahoru. V kombinaci s lednovými indexy PMI a Ifo výhled na 1. čtvrtletí zůstává i nadále poměrně optimistický, a i nadále platí, že se průmyslu aktuální peripetie kolem Covidu19 tak trochu vyhýbají. V prosinci se mírně přerušil i trend oživování zahraničního obchodu, když export vzrostl o 0,1 % m/m, zatímco import o 0,1 % m/m pokles. V souhrnu za celý loňský rok export poklesl o 9,3 % a import o 7,1 %. Zatímco pro prosincová čísla platí, že import již dosáhl na předkoronavirové hodnoty, tak exportu to bude ještě několik čtvrtletí trvat. Spotřebitelská inflace v Německu v lednu vzrostla o 0,8 % m/m a 1,0 % r/r. Za růstem inflace stojí primárně ukončení dočasně snížené sazby daně z přidané hodnoty, kterou německá vláda v polovině června reagovala na pandemii Covidu19 a snažila se tak stimulovat domácí poptávku.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz