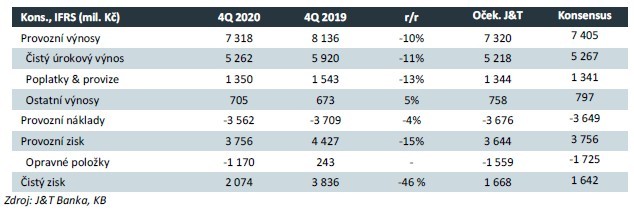

Komerční banka reportovala za čtvrtý kvartál tohoto

roku čistý zisk ve výši 2 074 mil.

Kč, výrazně

nad očekáváním

trhu. Rozdíl je především v nižších opravných položkách, provozní zisk byl v souladu s odhady. Za 11% propadem úrokových výnosů je především snížení úrokových sazeb ze strany ČNB, které se negativně projevilo ve výnosech z alokace klientských vkladů. Čistá úroková marže vzrostla oproti 3Q na 1,85 % (1,8 % ve 3Q20), nicméně meziročně byla výrazně nižší (2,19 % ve 4Q19). Objem úvěrového portfolia vzrostl o 6 % r/r a byl tažen především úvěry na bydlení. Výnosy z poplatků propadly o 13 % r/r, především kvůli 28% propadu transakčních poplatků. Reportované provozní náklady jsou meziročně nižší o 4 %, když růst odpisů byl více jak kompenzován poklesem personálních i ostatních administrativních nákladů.

Podíl nesplácených

úvěrů mírně

vzrostl oproti 3Q (2,6 % vs. 2,3 %). Rizikové náklady za celý

rok dosáhly 68 b.b.,

což bylo výrazně pod výhledem managementu (80 b.b.) a hlavním zdrojem pozitivního překvapení na úrovni čistého zisku.

Výhled na letošní

rok pak předpokládá

růst úvěrového portfolia mírně

nad 5 % a

růst depozit vyšším

jednociferným tempem. Celkové výnosy by měly být stabilní, úrokové výnosy budou nadále pod tlakem nízkých úrokových sazeb, zatímco výnosy z poplatků by měly růst přibližně o 5 % a výnosy z finančních operací vyšším jednociferným tempem zásluhou oživení ekonomické aktivity. Provozní náklady by měly být meziročně beze změny, rizikové náklady pak budou nižší oproti minulému roku, nadále by však měly být ovlivněny dopady pandemie Covid-19.

Celková

kapitálová přiměřenost

banky byla na úrovni 22,3 % (bez započítání

zisku za

rok 2020), výrazně

nad regulatorním minimem (16,2 %) i při započítání opatrnostní rezervy, kterou management stanovil v rozmezí 50 – 200 b.b. Představenstvo nenavrhne žádnou dividendu, dokud neproběhne dohoda s ČNB po zveřejnění auditovaných čísel. Představenstvo je pak připraveno svolat mimořádnou valnou hromadu a vyplatit přebytečný kapitál, jakmile to regulátor umožní. Pokud by management vyplatil 60 % čistého zisku za roky 2019 a 2020, byla by tato dividenda přibližně 73 Kč na akcii (11% hrubý div. výnos).

Celkově jsou z našeho pohledu zveřejněné informace mírně pozitivní. Provozní

zisk podle očekávání výrazně

klesá, nicméně kvalita úvěrového portfolia a splácení úvěrů po skončení moratoria je lepší oproti prognózám. Ke konci roku by se pak investoři mohli dočkat i solidní dividendy.

J&T BANKA, privátní banka úspěšných:

Od roku 1998 se staráme o investice a finance těch nejbohatších, těch nejnáročnějších. Individuální přístup a maximální komfort je cítit ve všem, co děláme. Jsme privátní bankou, která klientům pomáhá majetek zhodnotit, ochránit a předat dalším generacím a v neposlední řadě si ho také užít. Učíme se od těch nejlepších a rosteme spolu s našimi klienty.

Vedle komplexních služeb family office a privátního bankovnictví poskytujeme specializované financování v oblasti real estate a podnikových akvizic. Do bankovního holdingu J&T patří kromě české J&T Banky její slovenská pobočka, ruská banka J&T Bank ZAO a banka J&T Bank and Trust se sídlem na Barbadosu.

Více informací na: www.jtbank.cz

_w60h45_w76h50.png)