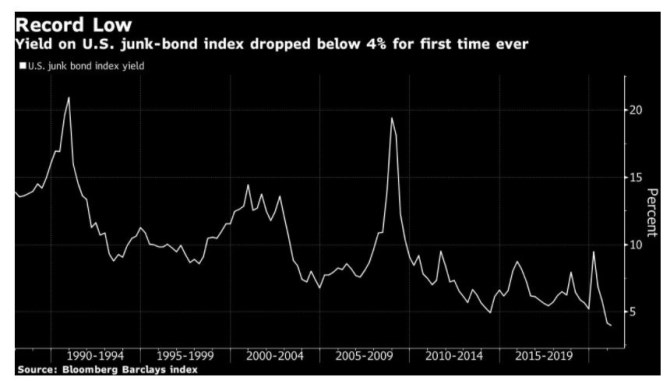

Americké prašivé dluhopisy ještě více v kurzu. Výnos klesl poprvé pod 4 %

Poprvé pod 4 % se dostal průměrný výnos amerických prašivých dluhopisů. Úkryt v papírech s nálepkou “junk” hledají investoři v ochraně před ultranízkými úrokovými sazbami. Index pro americký firemní dluh s vysokým výnosem klesal šestkrát za sebou a v pondělí večer sklouzl na 3,96 %, napsala agentura Bloomberg.

Prašivé dluhopisy považují investoři bažící po výnosech za alternativu k chabému zisku, který skýtají rizikově méně náročné části dluhopisového trhu. Zájem o tento dluh s vysokým výnosem je převeliký. Výrazně přeupsána je většina nových emisí, včetně těch s nejrizikovější známkou CCC.

Výnosy v pondělí klesly i na dluhu s tímto nejpodřadnějším ratingem CCC, a to na rekordní minimum 6,21 %. Ty zbytek trhu překonávají už tři měsíce po sobě. Dluh z ranku s jediným B nese v průměru výnos 4,30 % a dluh se známkou BB nese výnos 3,05 %.

Podmínky napomáhají emisím dluhu do takové míry, že na trh míří jedny z nejrizikovějších typů těchto transakcí, na příklad dluhopisy, které slouží k financování dividend majitelů firem, nebo tak zvané pay-in-kind dluhopisy, které dlužníkovi umožňují splatit úrok dalším dluhem, a nikoli hotovostí.

Existují názory, že mimořádná výkonnost nejméně kvalitních částí trhu s dluhem ještě neskončila. Podle Davida Norrise, šéfa sekce amerického úvěru v TwentyFour Asset Management, mohou být dluhopisy z ranku CCC letos jednou z nejlepších částí tohoto segmentu. “Pro investory, kteří mají dost likvidity na to, aby se angažovali, tu pravděpodobně bude několik dobrých příběhů,” podotkl podle Bloombergu.

Poptávka naruby

Leden byl pak z hlediska prodeje rekordním měsícem s 52 miliardami dolarů a letošní objem stojí zatím na zhruba 60 miliardách dolarů.

Situace je taková, že někteří správci peněz dokonce sami volají do firem a tlačí je k tomu, aby si půjčily na trhu. Ani přitom nečekají na bankéře, kteří obvykle propojují korporace s investory a jednou z jejich rolí je právě i třeba pobízet firmy k tomu, aby si pro peníze došly na trh.

Obvykle to podle Bloombergu začíná tak, že jeden či více velkých investorů zavolají bankéři, který spolupracuje s danou firmou, nebo majitelům firmy jako takovým, a vznesou žádost o dluhopisy nebo úvěry. Tomuto procesu se říká reverzní požadavek a správce peněz při ní obvykle slíbí, že si koupí určitou část dluhu za konkrétní cenu. Firmě tím dodá určitou důvěru, že celá transakce bude úspěšná. Tato aktivita existovala podle bankéřů v určité míře vždycky. Teď se to prý ale děje mnohem víc.

Mnoho nabídek dluhu je v současných podmínkách skoro vyprodáno ještě předtím, než se oficiálně dostane do prodeje. Banky správcům peněz před započetím dluhové transakce technicky vzato nic slibovat nemohou, a na trhu se tak obecně akceptuje, že správci fondů, kteří takovou transakci pomáhají vytvořit, si z alokace nakonec odnesou větší část koláče.

Zdroje: Bloomberg

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Dluhopisy:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz