Davies: Co by bylo dobré pro ekonomiku, může akciím uškodit

Až pomine pandemie, bude pro trhy opět významné téma dlouhodobé stagnace, o které hovořil Lawrence Summers už v roce 2013. Tento koncept vůbec poprvé zmínil Alvin Hansen v roce 1938, když hovořil o tom, že nadměrné úspory, které převyšují investice, táhnou dolů rovnovážné reálné sazby. Na stránkách Financial Times to píše investor a ekonom Gavyn Davies z Fulcrum Asset Management, podle kterého tento mechanismus tlačí sazby dolů i nyní, z čehož těží akcie. Stejně jako z růstu podílu zisků na celkových příjmech, který může být také důsledkem dlouhodobé stagnace. Co to vše znamená pro další vývoj?

Davies zmiňuje i Roberta Shillera, který hovoří o tom, že vysoké valuace jsou odrazem nízkých sazeb a z tohoto pohledu tak na akciovém trhu nevznikla nafouknutá bublina. Akcie k tomu těží z technologických a strukturálních změn, což se mimo jiné projevuje na výhledu firem, jako je Facebook, Apple, Amazon, Google či Netflix. Davies ovšem dodává, že na trhu se objevují spekulační aktivity a ten je také zranitelný, co se týče možného růstu sazeb.

Davies uvádí, že kdyby pandemie přišla v sedmdesátých letech, kdy nepanoval převis úspor, fiskální uvolnění, ke kterému došlo v roce 2020, by bylo mnohem složitější. Tlačilo by totiž nahoru sazby s tím, jak by rostly deficity a dluhy. Davies tak píše, že nízké sazby a výnosy vládních obligací ukazují, že investoři skutečně věří v dlouhodobou stagnaci a to, že na trhu je stále dostatek úspor. Je to realistický pohled?

Například Jason Furman se nedomnívá, že by po pandemii došlo k obratu. Jinak řečeno, věří, že síly, které stály za dlouhodobou stagnací, se začnou opět projevovat. A nedostaví se například mentalita podobná dvacátým letům minulého století a s ní velká chuť na utrácení, která by z trhu odčerpala úspory, zvedla poptávku a tím tlačila (přirozené) sazby nahoru. Davies ale dodává, že tento efekt může mít velká fiskální expanze. Té je podle něj v globální ekonomice třeba, ale jejím důsledkem by mohl být i růst sazeb. Nakonec by tak mohlo dojít k tomu, že ekonomice by prospěla, ale akciím ne.

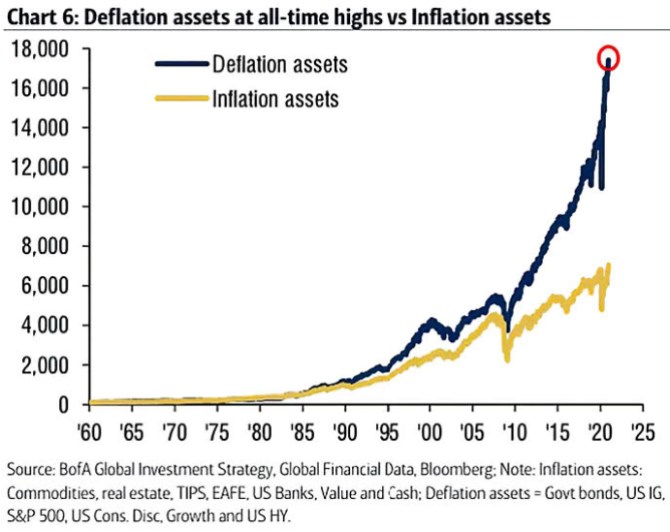

Následující graf od BofA porovnává dlouhodobou výkonnost „inflačních“ a „deflačních“ aktiv. Mezi ty první banka řadí aktiva, jako jsou komodity, reality, či TIPS (dluhopisy s výnosy chráněnými proti inflaci). Do druhých řadí mimo jiné akcie, či vládní a korporátní obligace. Podle grafu je nyní výkonnost deflačních aktiv relativně k těm inflačním na historickém maximu:

Zdroj: Financial Times, BofA

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz