Chytré digitální investice, investoři nadšeni

Jedním ze sektorů, který nese největší ekonomicko – pandemický tlak, jsou v řadě zemí restaurace. Nevím, jak je tomu u nás, ale Nick Setyan z Wedbush Securities před pár týdny na Yahoo Finance tvrdil, že v USA je/bylo příliš mnoho restaurací. A pandemické otřesy pomohou těm, kteří na trhu zůstanou, k větší prosperitě. Tedy i společnosti Chipotle, která je sama o sobě hodně výjimečná a které bych se zde chtěl po čase věnovat.

Akcie Chipotle od počátku roku posílily o více než 40 %, za posledních deset let asi o 440 %. Jde tak o titul, který se vyrovná řadě akciových hvězd, na které se upíná pozornost investorů. A titul, který ukazuje, že velké věci se dají dělat i v odvětvích, které nejsou obvykle v popředí technologických revolucí a kde panuje ostrá konkurence (je ale mimochodem otázkou, jak bychom vůbec dospěli k názoru, že někde je firem „moc“).

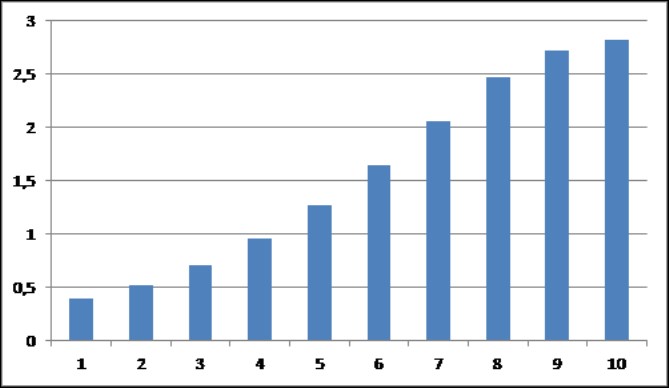

O „pokračujícím úspěchu“ daném mimo jiné dobrými investicemi hovoří třeba i Morningstar, my se podíváme trochu detailněji na fundament a valuaci. Na začátek podstatná zajímavost: Chipotle mělo na počátku roku 2019 betu ve výši kolem 0,2. Pokud by tomu tak bylo i dnes, požadovaná návratnost by se u jeho akcií mohla pohybovat kolem 2 % (s 0,95 % výnosem desetiletých vládních obligací a 5,5 % rizikovou prémií). Jenže od roku 2019 se beta akcie zvedla na současných 1,35. Takže požadovaná návratnost je u 8,4 %, což je obrovský rozdíl. Následující graf ukazuje, jaký volný tok hotovosti by pak podle mých kalkulací ospravedlnil současnou kapitalizaci pohybující se na 39,5 miliardách dolarů:

Za posledních 12 měsíců firma po investicích vydělala 0,39 miliard dolarů a pokud by všechny tyto peníze patřily akcionářům, musely by se do deseti let na ospravedlnění kapitalizace navýšit na 2,8 miliardy dolarů (a pak růst o 4 % ročně). Pokud by firma z jednoho dolaru tržeb získala stejné FCF jako nyní, znamená to, že za deset let by musela generovat tržby ve výši kolem 40 miliard dolarů. Nyní to je 5,82 miliard dolarů a pokud to srovnáme s McDonald's, tak ten za posledních 12 měsíců generoval tržby na necelých 20 miliardách dolarů. Chipotle by tak do deseti let muselo být dvojnásobné než dnešní McDonald's.

Takový implikovaný růst není, mírně řečeno, žádným pesimismem. Teoreticky ale mohou investoři sázet ještě na něco (pokud dáme stranou vyložené spekulace, či jen velmi volné fundamentální úvahy). Jak jsem zmínil výše, rizikovost akcie se za poslední dva roky výrazně zvýšila. Tedy měřeno běžně používaným ukazatelem – betou. Pokud by ovšem beta zase klesla, na ospravedlnění kapitalizace by stačilo nižší cash flow. Extrémem by byl pokles na onu velmi nízkou hodnotu 0,2. Pak by podle mých kalkulací současnou cenu akcií ospravedlnil růst volného toku hotovosti o pouhé 1 % ročně.

Mají podobné úvahy o nějaké betě praktický význam? Podle mne ano. Tedy dokud bude nemalá část investorů používat strandardní valuační modely, bude se do jejich odhadů hodnot promítat i beta. Jde ale o číslo odhadované (historie může jen naznačovat, jak by to mohlo být v budoucnu) a určitě nejde o něco, co by hýbalo trhem podobně, jako třeba čtvrtletní zisky. Spíš takový fundamentální „spodní proud“.

A Chipotle? Jeho ředitel v listopadu na CNBC hovořil o tom, že firma v listopadu otevře první plně digitální restauraci. Jde o experiment, ale pan Brian Niccol odhaduje, že v budoucnu bude mít firma portfolio všech možných druhů restaurací. Před příchodem pandemie digitální provoz generoval asi 20 % tržeb, pan ředitel odhaduje, že nyní se poměr pohybuje na 50 %. Nejziskovější jsou přitom jídla, která jsou objednána předem na odnášku.

Ilustrační foto: samuelfernandezrivera z Pixabay

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz