Kde budou akcie za deset let?

Existuje řada způsobů, jak ukázat, že historicky je období vysokých valuací předehrou k nižší dlouhodobé návratnosti akciového trhu. Graf od Credit Suisse, který bych chtěl dnes ukázat, je jednou ze sofistikovanějších verzí. Jelikož valuace jsou nyní vysoko, nadšení asi budit nebude. Ale možná je to „tentokrát jinak“. A trochu o tom, proč jsou akcie mnohem zdravější investicí než zlato. Doslova.

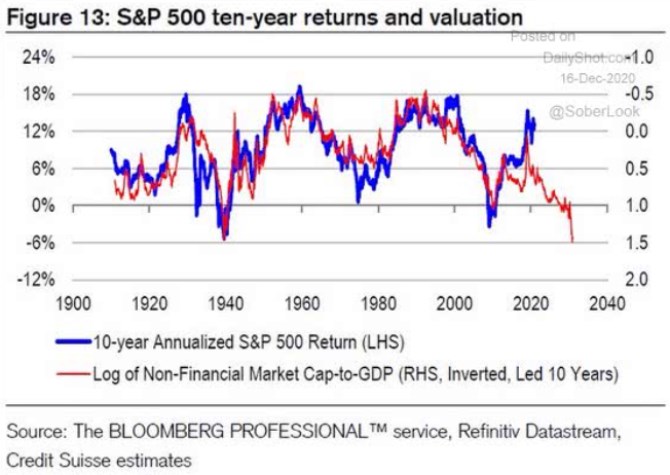

Zmíněný graf porovnává desetiletou návratnost amerického trhu s tím, jak se vyvíjí poměr kapitalizace nefinančních titulů k HDP (tento poměr koreluje s návratností následujících deseti let a červená křivka je tak posunuta o deset let dopředu, čímž získáváme i „predikci“ vývoje do roku 2030):

Jelikož poměr kapitalizace k HDP je nyní hodně vysoko (posunuto dopředu), návratnost akcií by měla postupně klesat a podle tohoto „modelu“ by se měla do roku 2030 dostat dokonce znatelně do záporu. Ti, kteří by dnes drželi akcie s tím, že je mají minimálně na deset let, pak ani nenaleznou moc velkou útěchu v tom, že by se křivky v grafu moc nekamarádily. Naopak se zdá, že vypovídací schopnost tu nějaká je, respektive doposud byla.

Naděje na vysoké dlouhodobé výnosy akcií tu ale podle mne je. Pramení z možnosti pozitivních ziskových překvapení. Nízká návratnost po období vysokých valuací (graf) je „mechanicky“ dána tím, že vysoké valuace již nemají kam růst, spíše klesají a růst cen akcií tak může táhnout jen vyšší ziskovost (růst cen P tlumí klesající PE, ale proti němu jde růst zisků E). Onu predikci by tak naboural rychlý dlouhodobý růst zisků. Je to možné? Jde o téma obsáhlé:

Na jednu stranu jsou zisky k produktu historicky už hodně vysoko a zde tedy rezervy moc nejsou. Minimálně pokud věříme v nějaký návrat k průměru, nebo pokud třeba vnímáme společenské tenze plynoucí z příjmové nerovnosti v řadě zemí. Ty by naznačovaly, že podíl zisků na produktu bude klesat a to by ještě znásobilo efekt popsaný grafem. Na stranu druhou tu máme dlouhou řadu nových technologií a možných neuvěřitelných překvapení s potenciálem pro mohutný posun produktivity a celkových příjmů (včetně zisků). Šlo by k tomu samozřejmě dodat mnohem více, takovýhle je rámec a celá věc je tak podle mne přes uvedený graf stále otevřená.

Sazby a zlato

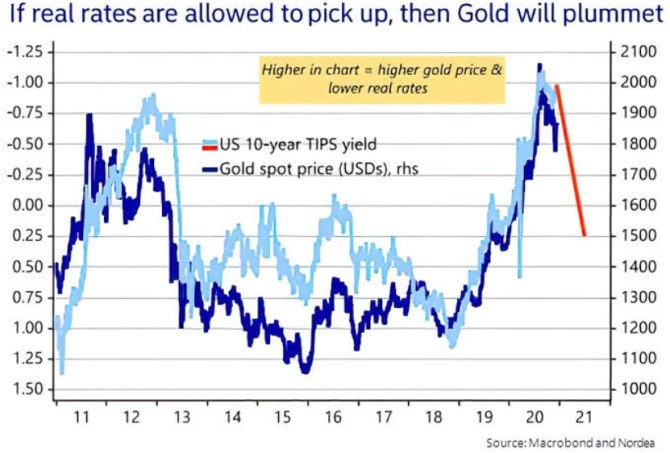

Ve větším detailu jde i o to, kde se bude pohybovat růst ekonomiky a zisků relativně k sazbám – je zřejmé, že lepší ekonomická aktivita povede k růstu sazeb a jde o jejich relativní proporci (ta bude mít dopad i na valuace). Tuto proporci nemusí ale moc řešit jiné aktivum, kterému se dnes chci krátce věnovat - zlato. Jak totiž ukazuje následující graf, jeho cena ne dokonale, ale stále silně koreluje s vývojem reálných výnosů desetiletých vládních obligací. A jak v grafu červenou přímkou ukazuje Nordea, růst výnosů (pozor, obrácené měřítko) by zřejmě přinesl pokles ceny zlata:

Zdroj: Twitter

Negativní vztah mezi reálnými sazbami a cenou zlata je dobře zdokumentován. Podle některých funguje zejména při záporných a nízkých sazbách a hlavní příčinou je to, že nízké sazby znamenají nižší náklad příležitosti u držení zlata, které negeneruje žádný příjem. Možná by bylo zajímavé pouvažovat o tom, jak se tento mechanismus (ne)rýmuje s tím, že zlato je zároveň považováno za pojištění proti inflaci a také proti krizím (frikce nastává třeba při možnosti deflační krize). Ale takovou úvahu nevtěsnáme do pár řádků, dnes stačí onen graf.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Štěpán Křeček, BHS

Tři měsíce v řadě klesají ceny potravin v České republice nejrychleji ze všech zemí Evropské unie

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz