Artus: Příčina nízkých sazeb a pravděpodobnost dluhových problémů

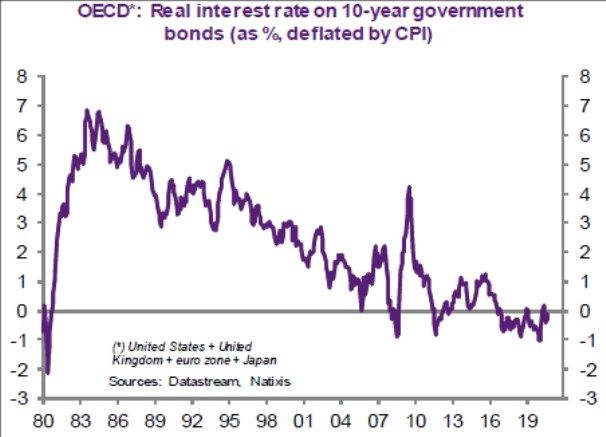

Dlouhodobé reálné sazby míří ve vyspělých zemích již od počátku osmdesátých let směrem dolů. Nyní dosahují negativních hodnot, což má mimo jiné významný dopad i na vývoj dluhů. Poukazuje na to hlavní ekonom francouzské investiční banky Natixis Patrick Artus a ptá se, kam se sazby pravděpodobně pohnou v budoucnu a zda by jejich změna mohla přinést vážnější ekonomické problémy.

Vývoj reálných sazeb v zemích OECD popisuje následující graf:

Artus míní, že pro popsaný vývoj mohou existovat tři hlavní důvody. Prvním z nich je klesající produktivita kapitálu, která může sama o sobě vyústit v pokles reálných sazeb. Druhým důvodem může být uvolněná politika centrálních bank. A třetím převis zamýšlených úspor nad investicemi. Ten by pak mohl pramenit z očekávaného stárnutí populace, z rostoucí nejistoty a rizika a následně vysoké poptávky po vládních dluhopisech nebo z posunu v rozdělení příjmů směrem od nižších příjmových skupin, které mají vyšší sklon ke spotřebě. K tomu je možné, že úspory táhne nahoru klesající cena investičního zboží či nižší potřeba investovat daná tím, jak v ekonomice klesá váha průmyslu a roste podíl služeb.

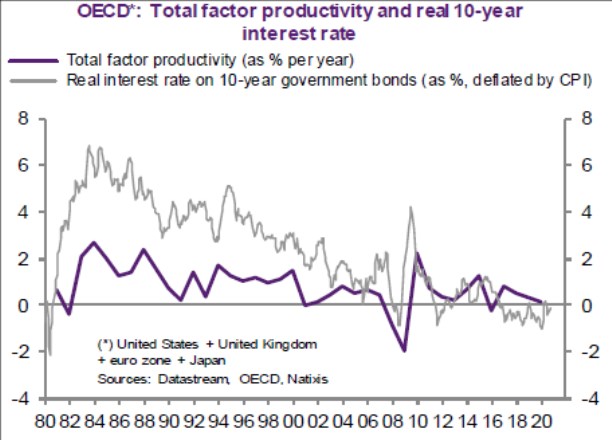

Následujícím grafem srovnávajícím sazby a celkovou produktivitu faktorů Artus dokumentuje, že pokles sazeb je „mnohem větší než pokles v technologickém pokroku a produktivitě“:

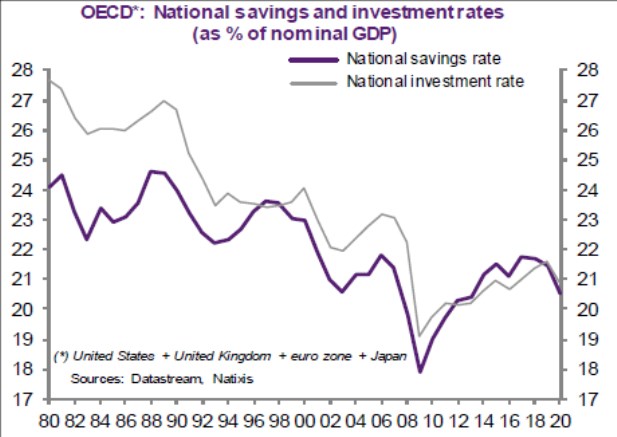

Srovnáním výnosů dlouhodobých obligací a klíčových sazeb centrálních bank pak Artus dochází k závěru, že při poklesu sazeb reálných „rozhodně hrála svou roli monetární politika“. Další graf pak srovnává míru úspor a míru investic ve vyspělých zemích a ekonom zde dochází k závěru, že postupně dochází k vytváření nadbytečných úspor, k čemuž přispívá i globální zvýšení sklonu k úsporám.

Artus poukazuje na skutečnost, že pokud by reálné sazby byly drženy dole zejména monetární politikou, mohl by ve chvíli, kdy je tato politika utažena, nastat jejich růst, který by mohl vyvolat problémy u dlužníků. Pokud by ale byly nízké sazby zejména odrazem převisu úspor, utažení monetární politiky by na ně nemělo výraznější dopad a zůstaly by stále nízko. Ekonometrická analýza výše popsaných faktorů a jejich dopadu na sazby pak ukazuje, že ve hře jsou oba faktory – jak chování centrálních bank, tak vývoj úspor.

Zdroj: Natixis

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz