Nakopne Teslu Wrightův zákon?

V ARK Invest jsou asi největší býci na Teslu, jaké nyní na trhu najdeme. Tasha Keeney z této společnosti nedávno hovořila o atraktivitě Tesly, která podle ní a jejích kolegů pramení i z implikací Wrightova zákona. Pokles nákladů na výrobu baterií je tak prý takový, že v roce 2022 bude běžný elektromobil (EV) levnější než auto se spalovacím motorem. Což znamená, že dojde k masivnímu šíření EV.

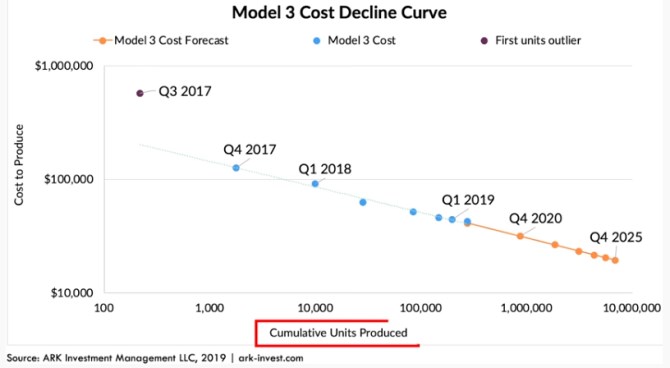

Ekonomka se domnívá, že pro Teslu skutečně není kvůli očekávanému poklesu výrobních nákladů poptávka nejmenším problémem. A navíc by měly růst její provozní marže. Rozměr toho, o čem hovoří, je patrný z následujícího grafu, založeného na uvedeném „zákonu“. O něm poprvé hovořil Theodore P. Wright v roce 1936 na stránkách časopisu Journal of Aeronautical Sciences. V podstatě stojí na tom, že děláním se učíme, a tudíž snižujeme náklady na vyrobenou jednotku. Následující graf od ARKu konkrétně ukazuje, jak se vyvíjely a podle projekcí by se měly vyvíjet náklady na výrobu Modelu 3:

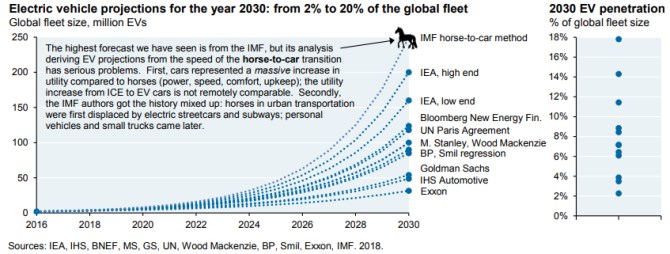

Bylo tomu sice již v roce 2018, kdy jej JPMorgan představil světu, ale ten graf má stále svou vypovídající hodnotu. Ukazuje tehdejší projekce toho, jaká bude penetrace EV v roce 2030. Odhady se lišily od 2 % do 20 %, kdy s nejvyšším číslem přišel MMF a bylo založené na historických zkušenostech z toho, jak auta nahrazovala koňské povozy. JPM tento přístup kritizoval, ale pokud se ARK ve svých odhadech trefí a Tesla bude za pár let vyrábět auto cenově a kvalitativně porovnatelné se spalovacím, může k něčemu takovému dojít.

Onen stále široce rozevřený vějíř dalších scénářů (dnes jsme se zaměřili spíše na ty býčí) úzce souvisí s tím, že akcie Tesly je dost riziková. Jak jsem poukazoval minulý týden, její beta, a tudíž požadovaná návratnost, je poměrně vysoko. A na ospravedlnění současné kapitalizace by se tak volný tok hotovosti firmy musel podle mých hrubých kalkulací postupně zvedat na desítky miliard dolarů. Pokud by ale rizikovost Tesly výrazně klesla, současnou kapitalizaci by ospravedlňoval tok hotovosti řádově nižší. Jde samozřejmě o přirozenou věc, ale občas je dobré si připomínat, že hodnota může přicházet i z té opomíjenější strany – nejen z překvapivé schopnost generovat hotovost, ale i ze schopnosti jí generovat po stabilnější trajektorii.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Zákony a právo:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

?

Okénko pro podnikatele

Jitka Weiss, SNAIL TRAVEL INTERNATIONAL a.s.