Vývoj na devizovém trhu ve 48. týdnu (23.11.-27.11.2020)

Klíčové události a ukazatele

CZ - Souhrnná důvěra v domácí ekonomiku v listopadu poklesla o 4,4 bodu m/m na hodnotu 82,0

DE - Index podnikatelského klimatu Ifo v listopadu poklesl na 90,7 z říjnových 92,5 bodu

EZ - Kompozitní index PMI v listopadu předběžně poklesl na 45,1 z říjnových 50,0 bodu

US - Jádrový deflátor výdajů na osobní spotřebu (PCE) v říjnu zpomalil na 1,2 % r/r

Očekávané události a ukazatele v příštím týdnu

CZ - Hrubý domácí produkt (3. čtvrtletí) - zpřesněný odhad

EZ - Index spotřebitelských cen (listopad) - předběžný odhad

PL - Zasedání tamní centrální banky NBP

US - Míra nezaměstnanosti a tvorba pracovních míst NFP (listopad)

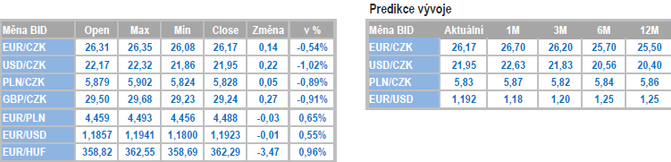

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

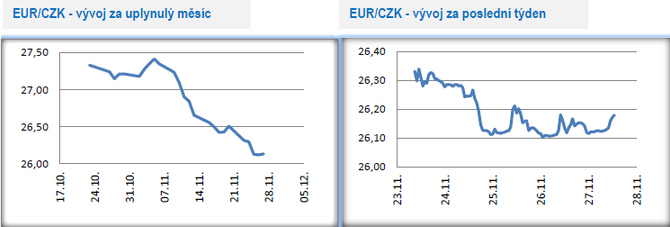

Vývoj EUR/CZK

- Koruna vůči euru dokázala v tomto týdnu opět posílit a přiblížit se již těsně na dohled hranici 26 CZK/EUR. Klíčovým dnem týdne bylo úterý, respektive závěr úterního odpoledne, kdy koruna posílila až na úroveň 26,10 CZK/EUR (nejsilnější hodnoty koruny od konce srpna). V dalších dnech převažovaly obchody v rozmezí 26,10 – 26,20 CZK/EUR. Z technického pohledu to vypadá, že se koruna v příštím týdnu pokusí otestovat hranici 26 CZK/EUR.

- I nadále platí, že současné posílení koruny hodnotíme jako neudržitelné a v horizontu 1–6 týdnů očekáváme korekci koruny na slabší úrovně (26,50 – 26,80 CZK/EUR). Pravděpodobnost, že se kurz koruny vrátí zpět nad hladinu 27 CZK/EUR se však snižuje. Koruna během listopadu těžila z optimistické nálady na finančních trzích. Vzhledem k pozitivním výsledkům vakcín se riziko pandemie Covid-19 pro příští rok a to především od 2. čtvrtletí zásadně snižuje. Zároveň se nezdá, že by aktuálně silnější koruna nějak trápila bankovní radu ČNB, minimálně guvernéra J. Rusnoka. Ten v tomto týdnu prohlásil, že by expanzivnější fiskální politika vlády, konkrétně zmínil snížení daní, mohla vést k rychlejší normalizaci měnové politiky. Na listopadovém zasedání ČNB byla právě fiskální politika zmíněna jako jedna z významných nejistot pro makroekonomickou prognózu ČNB. A je pravdou, že plánované zrušení superhrubé mzdy by představovalo silný fiskální impuls. Stabilita sazeb ČNB je však pro příští rok zatím i nadále tím pravděpodobnějším scénářem. Celkově jsme s ohledem na optimističtější hospodářský vývoj v příštím roce významněji upravili prognózu kurzu koruny.

- Podzim v ČR je ve znamení druhé vlny pandemie. Problém je, že tzv. tvrdá makroekonomická čísla mají zpoždění a v závěru listopadu máme obrázek toho, jak se vyvíjela ekonomika v září, ale tím také prozatím končíme. Je jasné, že v říjnu a v listopadu ekonomická aktivita zvolnila, ale na přesnou kvantifikaci alespoň za říjen, si budeme muset ještě necelé dva týdny počkat. Částečným řešením čekání na tvrdá čísla jsou předstihové ukazatele. V tomto týdnu byl zveřejněn tzv. konjunkturální průzkum za listopad a v příštím týdnu bude zveřejněn listopadový PMI ve výrobním sektoru. Pohled na konjunkturální průzkum ukázal, že v listopadu vůči říjnu celková důvěra v domácí ekonomiku dále poklesla a to o 4,4 bodu na hodnotu 82, což je nejnižší úroveň od července. Druhá vlna pandemie se zcela prokazatelně promítá do poklesu důvěry ekonomických subjektů. Pokud někde hledat pozitiva, tak v tom, že pokles důvěry není zdaleka tak prudký jako letos na jaře a ve srovnání s jarními měsíci je i více diferencovaný.

- Nejsilnější propad důvěry na podzim hlásí sektor služeb, kde se hodnoty již blíží minimům z jara. Vzhledem k tomu, že aktuální restrikce dopadají primárně na služby, tak to není nijak překvapivé. Podniky ve službách hodnotí skepticky jak současnou situaci, tak i vývoj poptávky v nadcházejících třech měsících. O poznání lépe je na tom průmysl, i když i zde se důvěra snižuje. Průmyslové podniky jsou skeptičtější ohledně vývoje budoucí poptávky. Důvěra se láme i ve stavebnictví, ačkoliv zde je ve srovnání s dalšími odvětvími situace stále solidní. Zatímco na jaře stavební firmy trápil především nedostatek zaměstnanců, tak nyní začínají pociťovat i slábnoucí poptávku. A v neposlední řadě došlo v listopadu k dalšímu poklesu důvěry i mezi spotřebiteli, když výrazně vzrostla obava z nárůstu nezaměstnanosti..

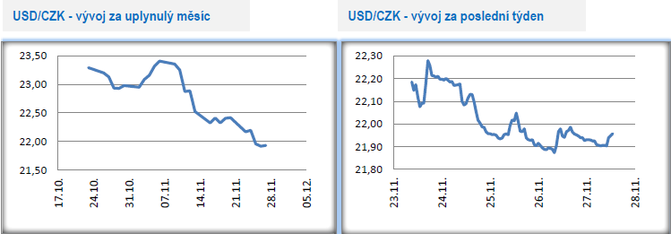

Vývoj USD/CZK

- Koruna v závěru listopadu vůči americkému dolaru dále posílila a obchodování zamířilo pod hladinu 22 CZK/USD (nejsilnější hodnoty koruny za poslední tři měsíce). Výrazněji jsme upravili prognózu vývoje koruny vůči dolaru v nadcházejících dvanácti měsících. Více k americkým statistikám v oddílu EURUSD.

Vývoj PLN/CZK

- Vůči polskému zlotému koruna v průběhu týdne posílila a obchodování se přesunulo hlouběji pod hladinu 5,90 CZK/PLN. V pátek dopoledne se kurz nacházel na úrovni 5,83 CZK/PLN.

- Pozornost na Polsko společně s Maďarskem zůstává upřená kvůli možnému vetu sedmiletého rozpočtu EU kvůli podmínce právního státu, kterou obě země odmítají. Kromě rozpočtu je však ve hře i schválení programu obnovy po pandemii Covid-19. Podle předsedkyně Evropské komise Leyenové by měly obě země rozpočet přestat blokovat a nechat případné námitky na Soudní dvůr EU. Čtvrteční schůzka premiérů Maďarska a Polska však naznačila, že pokud EU neustoupí od podmínky právního státu, tak budou opravdu rozpočet vetovat. Špičky EU se sejdou 10. prosince, takže příští týden pravděpodobně bude ve znamení dalšího vyjednávání, a i z tohoto důvodu jsou další zisky zlotého vůči euru nepravděpodobné. V Polsku se rovněž schyluje k další fiskální expanzi (objem 35–40 mld. zlotých), když finanční prostředky by měly směřovat primárně do odvětví, které jsou nejvíce zasaženy dopady druhé vlny pandemie.

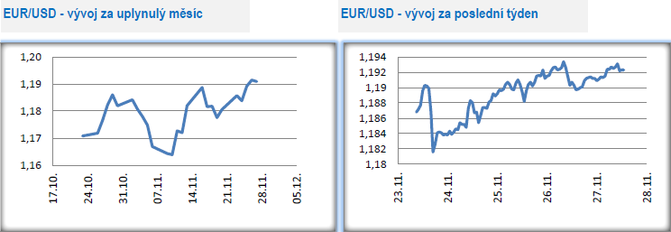

Vývoj EUR/USD

- Obchodování na hlavním měnovém páru v závěru listopadu bylo charakterizováno „bojem“ o hladinu 1,19 USD/EUR. Obchodovalo se v rozmezí 1,181 – 1,194 USD/EUR. Druhá polovina týdne byla ovlivněna čtvrtečním svátkem v USA a nižší likviditou na devizovém trhu.

- Výrazněji jsme upravili prognózu vývoje eurodolaru pro období nadcházejících 12 měsíců. Důvodem jsou pozitivní výsledky testovaných vakcín. Pro rok 2021 se tak od 2. čtvrtletí jednoznačně snižuje pravděpodobnost dalších pandemických vln a výrazných restriktivních omezení. Nově počítáme se silnějším globálním hospodářským oživením v roce 2021 a to především od 2. čtvrtletí. Závazek amerického Fedu držet velmi uvolněnou měnovou politiku a de facto nulové úrokové sazby minimálně do roku 2022 se promítne do oslabení dolaru. Rizikem prognózy je slabší účinnost vakcín a ústup vlád v EU a v USA od expanzivní fiskální politiky.

- Z makroekonomických statistik v eurozóně stály v tomto týdnu za pozornost indexy podnikatelských nálad. Kompozitní PMI v listopadu poklesl na 45,1 ze říjnových 50 bodů, což signalizuje kontrakci evropské ekonomiky. V listopadu se zároveň ještě více rozevřely nůžky mezi vývojem ve výrobním sektoru (53,6 bodu) a v sektoru služeb (41,3 bodu). Restriktivní vládní omezení v evropských zemích totiž dopadají negativněji právě na sektor služeb. Naopak výrobní sektor je zatím výraznějšího zpomalení ušetřen, což je oproti jaru značný rozdíl. Z velkých evropských zemí zůstává situace poměrně solidní v Německu (kompozitní PMI na 52 bodech), zatímco ve Francii došlo v listopadu k poměrně významnému poklesu souhrnné ekonomické aktivity (39,9 bodu). Mírně v listopadu poklesla i hodnota ostře sledovaného německého Ifo indexu na 90,7 ze říjnových 92,5 bodu – ke zhoršení došlo jak ve složce hodnocení současné situace, tak i ve složce očekávání. Německo však zatím zvládá druhou vlnu pandemie velmi dobře a negativní dopady restriktivních omezení do ekonomiky jsou daleko nižší než v dalších velkých evropských zemích (Francie, Itálie, Španělsko).

- V USA byla z pohledu statistik zajímavá především první polovina týdne. Kompozitní PMI v listopadu docela překvapivě vzrostl na 57,9 ze říjnových 56,3 bodu. Zhoršování pandemie v USA však začalo později než v Evropě a zhoršení PMI v nadcházejících měsících přijde. Spotřebitelská důvěra v listopadu se však v listopadu snížila na 96,1 ze říjnových 101,4 bodu. Středa byla velmi bohatá na nová makroekonomická čísla. Za pozornost stál solidní říjnový nárůst objednávek zboží dlouhodobé spotřeby (1,3 % m/m), které jsou spolehlivým ukazatelem investiční aktivity. Horší čísla přišla z pracovního trhu, kde oproti odhadům výrazněji vzrostl týdenní počet nově nezaměstnaných (778 tis.). Zpřesněný odhad HDP za 3. čtvrtletí potvrdil prudký nárůst ekonomické aktivity (33,1 % anualizovaně), avšak tento ukazatel je nutné brát v kontextu extrémního propadu ve 2. čtvrtletí. Cenové tlaky v americké ekonomice zpomalují – jádrový PCE index (1,2 % r/r).

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz