Letem světem: kačka, ceny a normalizace

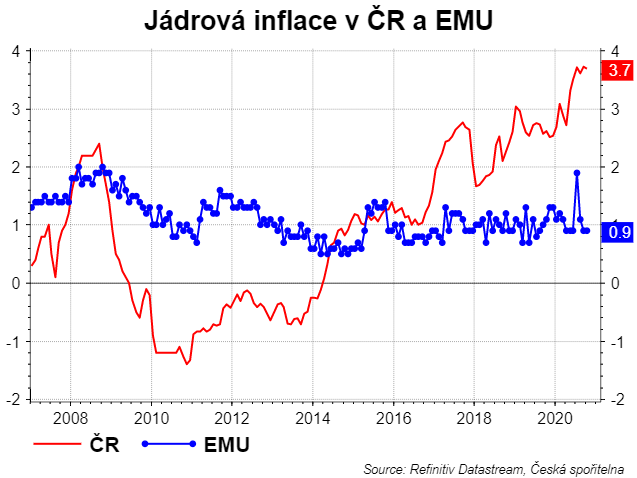

Ceny v EMU v říjnu poklesly meziročně o 0,3 procenta. Jádrová inflace se v EMU drží blízko jednoho procenta. Zajímavé je, že se jednoho procenta drží už několik let bez ohledu na záporné (nominální) sazby, bez ohledu na ekonomický vývoj. Když se podíváme do ČR, tak vidíme dramaticky jiný obrázek. Deflace po finanční krizi, ale od ekonomického oživení a zavedení kurzového závazku se jádrová inflace vydala vzhůru. Aktuálně drze atakuje čtyři procenta, bez ohledu na to, že máme covidovou krizi. Tento obrázek dokládá, jak výrazně více inflační prostředí v ČR bylo během boomu a zůstává dokonce i během současné krize.

Jaké jsou důvody? Za prvé, během kurzového závazku se koruna díky vysoké poptávce ze zahraničí a intervencím ČNB, stala vysoce překoupenou měnou. Je to vidět na nárůstu zahraničního dluhu ČR. Překoupenost koruny vede k větší volatilitě, respektive k větší citlivosti na globální témata finančních trhů. Umenšila se tak role čistě fundamentálních faktorů, jako je vývoj běžného účtu nebo přímých zahraničních investic. Můžeme zjednodušeně říci, že koruna se stala méně racionální a stal se více emoční. Díky menšímu vlivu fundamentů a překoupenosti koruny se oslabil dlouhodobý trend posilování české měny.

Česká ekonomika je konvergující ekonomika. Doháníme eurozónu v produktivitě. S touto tzv. reálnou konvergencí je spojena i konvergence nominální. Tedy přibližování cen. A toto přibližování cen může probíhat dvěma kanály. Za prvé přes vyšší růst cen v ČR než v EMU, tedy přes vyšší inflaci. Anebo přes posilování koruny. Kurzový kanál byl v minulosti významnější = koruna trendově posilovala v průměru o tři procenta. Nicméně překoupenost koruny, oslabení trendu posilování koruny dal větší váhu v přibližování cen na inflační diferenciál. A inflační diferenciál bude hrát důležitou roli i v budoucnosti.

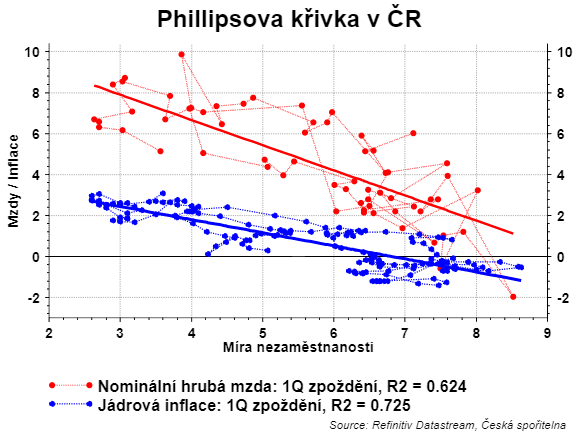

Za druhé, vyšší inflaci podporuje i demografický vývoj. Klesá pracovní síla a firmy hlásí více volných pracovních míst než nezaměstnaných. Takový mix vede logicky k tlaku na růst mezd. Mira nezaměstnanosti kolem 3-4 procent vytváří tlak na růst nominálních mezd přes pět procent. Takto vysoký růst mezd má samozřejmě tendenci probublat do poptávkových tlaků a nakonec do inflace 2 procenta plus.

Suma sumárum: v minulosti se často stávalo, že koruna posílila více, než se čekalo a díky tomu sazby se tak rychle nezvyšovaly. Ale zbrzdění trendu posilování nás přivedlo do opačné situace: koruna posiluje méně, než se čekalo a díky tomu ČNB sazby zvyšuje rychleji.

Vakcína update: Vakcína od Pfizer by mohla získat schválení EU pro nouzové použití už ve druhé polovině prosince. Moderna by mohla začít vyrábět vakcínu pro EU na konci měsíce.

David Navrátil, hlavní ekonom České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 24.04.2024

| Natural 95 40.4 Kč | Nafta 39.22 Kč |

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz