Akcie v ČR | 02.11.2020 08:58:33

Česká spořitelna: Solidní obchodní výsledky v 1.-3. čtvrtletí, ale nejistota přetrvává

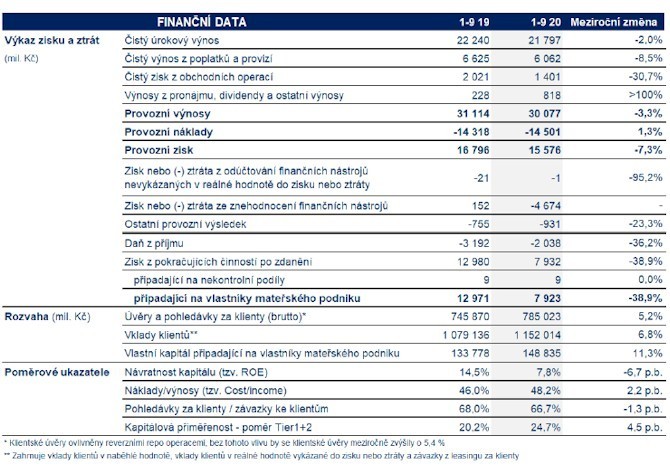

Česká spořitelna vykázala k 30. září 2020 neauditovaný konsolidovaný čistý zisk počítaný podle mezinárodních standardů pro finanční výkaznictví (IFRS) ve výši 7,9 mld. Kč. Čistý zisk za stejné období roku 2019 činil 13,0 mld. Kč, v meziročním porovnání se tak snížil o 38,9 %. Provozní zisk dosáhl 15,6 mld. Kč, ve srovnání s 1.-3. čtvrtletím roku 2019 tak poklesl o 7,3 %.

"Dosavadní průběh roku a s tím spojené hospodářské výsledky jsou pochopitelně ovlivněny celosvětovou pandemií COVID-19. Výsledky za 3. čtvrtletí naznačují, že se jak domácnosti, tak firmy začaly vzpamatovávat z prvního šoku způsobeného pandemií a následným uzavřením ekonomiky. Celkový objem klientských úvěrů byl na konci září o 5,4 % větší než ve stejném období loňského roku. Úvěry na zajištění bydlení v podobě hypoték jsme navýšili o 25,8 miliard Kč. Česká spořitelna je dobře připravena nadále pomáhat svým klientům a případně individuálně řešit jejich potíže, které vznikly vlivem současné krize," zdůraznil Tomáš Salomon, předseda představenstva České spořitelny.

HLAVNÍ UKAZATELE

Makroekonomické prostředí České republiky se kvůli pandemii onemocnění COVID-19 výrazně zhoršilo, což vedlo k znatelnému nárůstu makroekonomické nejistoty. Česká ekonomika prochází recesí, která by měla zvýšit dříve nízkou nezaměstnanost. Očekává se, že obnovení růstu HDP by mělo mít tvar písmene „W“, které má odrážet dvě vlny epidemie.

Kapitálová a likviditní pozice České spořitelny zůstává v současných těžkých podmínkách velmi silná a ČS má dobrou pozici pro nadcházející období ekonomické nejistoty.

Důležitým přispěvatelem k finančním výsledkům České spořitelny byl provozní zisk, který poklesl o 7,3 % během prvních tří čtvrtletí 2020 na 15,6 mld. Kč. Dopad koronavirové krize byl zmírněn odolným obchodním modelem podpořeným neočekávaným růstem úvěrů a vkladů, který vedl k mezičtvrtletnímu zlepšení.

Čistý úrokový výnos, nejdůležitější složka provozních výnosů, se ve srovnání s 1.-3. čtvrtletím 2019 snížil o 2,0 % a dosáhl 21,8 mld. Kč. Vývoj čistého úrokového výnosu byl výrazně zasažen snižováním sazeb v roce 2020 a negativními dopady moratoria na splácení úvěrů. Na druhou stranu měl na čisté úrokové výnosy pozitivní dopad růst klientských úvěrů a vkladů. Čistá úroková marže vztažená k úročeným aktivům se snížila z 2,08 % v 1.-3. čtvrtletí 2019 na 1,95 % v 1.-3. čtvrtletí 2020. Čistá úroková marže vypočítaná z hlavní činnosti (úvěry retailovým a korporátním klientům a depozita od retailových a korporátních klientů) klesla v 1.-3. čtvrtletí 2020 na 2,48 %.

Čistý výnos z poplatků a provizí meziročně poklesl o 8,5 % na 6,1 mld. Kč. Pokles byl způsoben dopadem regulace platebních převodů (SEPA) účinným od prosince 2019, nižšími novými obchody způsobenými dopadem koronavirové krize a zvyšujícím se počtem klientů využívajících službu Moje zdravé finance, díky které mohou klienti využívat bezplatné vedení běžného účtu. Na druhé straně byly tyto efekty částečně kompenzovány růstem transakcí s cennými papíry (hlavně kvůli nárůstu správy finančního majetku, např. podílové fondy vzrostly meziročně o 7,3 % a mezičtvrtletně o 2,7 %).

Čistý zisk z obchodních operací v meziročním porovnání klesl o 30,7 % na 1,4 mld. Kč. Tento pokles byl vykompenzován růstem zisku z finančních aktiv a závazků vykázaných v reálné hodnotě do zisku nebo ztráty, který dosáhl 610 mil. Kč v 1.-3. čtvrtletí 2020 (ve srovnání s -33 mil. Kč v 1.-3. čtvrtletí 2019).

Celkové provozní náklady byly pod přísnou kontrolou a vzrostly o 1,3 % na 14,5 mld. Kč. Nárůst nákladů na zaměstnance o 1,9 %, který byl tažen především nárůstem mezd, byl vyrovnán mírným poklesem ostatních správních nákladů (-1,8 %). Odpisy se zvýšily o 6,6 % z důvodu zvýšeného zařazení aktiv do užívání a úpravy parametrů souvisejících s účetním standardem IFRS 16. V důsledku výše uvedeného vývoje se poměr provozních nákladů a výnosů (Cost/Income Ratio) zvýšil na 48,2 % z 46,0 % v 1.-3. čtvrtletí 2019.

Ztráta ze znehodnocení finančních nástrojů (tj. saldo tvorby opravných položek a rezerv na úvěrová rizika) dosáhla výše -4,7 mld. Kč. Meziročně tak došlo k poklesu o 4,8 mld. Kč kvůli očekávaným úvěrovým ztrátám v důsledku dalšího ekonomického zhoršení.

Ostatní provozní výsledek (-0,9 mld. Kč) zahrnuje zejména ostatní výnosy a náklady nepřímo související s hlavní provozní činností Skupiny. Ke zhoršení ostatního provozního výsledku došlo vlivem vyššího příspěvku do Fondu pro řešení krize v 1. čtvrtletí 2020 a nižším příjmům z prodeje majetku.

Konsolidovaná bilanční suma dosáhla k 30. září 2020 výše 1 642,9 mld. Kč a ve srovnání s objemem bilanční sumy k 31. prosinci 2019 se zvýšila o 12,6 %. Nárůst na aktivní straně bilance byl zapříčiněn hlavně úvěry za bankami a klienty. Na pasivní straně bilance byly dominantním faktorem růstu vklady klientů v souvislosti s nižší spotřebou domácností kvůli koronavirové krizi.

Hrubý objem klientských úvěrů Skupiny ČS očištěný o vliv reverzních repo operací meziročně vzrostl o 5,4 % na 779,3 mld. Kč. (Reportovaný růst činil 5,2 %.) Portfolio úvěrů domácnostem (pouze ČS) se v meziročním srovnání zvětšilo o 7,7 % na 432,3 mld. Kč, především díky hypotékám fyzickým osobám (+9,5 %), spotřebitelským úvěrům (+3,8 %) a úvěrům malým podnikům (+4,5 %). Objem úvěrů podnikatelským subjektům (pouze ČS) se bez vlivu reverzních repo operací meziročně zvýšil o 1,4 % na 271,4 mld. Kč, hlavně kvůli nárůstu úvěrů veřejnému sektoru (+11,2 %), přičemž byl ovlivněn fluktuacemi kurzu koruny.

Závazky ke klientům vzrostly ve srovnání s 1.-3. čtvrtletím 2019 o 6,8 % na 1 152,0 mld. Kč, především v souvislosti s nižší spotřebou domácností kvůli koronavirové krizi. Vklady domácností se zvýšily o 10,4 % na 777,4 mld. Kč. Vklady korporátní klientely narostly o 12,7 % na 222,4 mld. Kč a vklady klientů veřejného sektoru klesly v meziročním srovnání o 14,3 % na 152,3 mld. Kč.

Vlastní kapitál připadající na vlastníky mateřského podniku k 30. září 2020 představoval 148,8 mld. Kč, což je o 8,5 % více než na konci roku 2019. Celkový kapitálový poměr (Tier 1+2) za Skupinu České spořitelny dosáhl k 30. září 2020 24,7 %, což je vysoce nad minimálními regulatorními kapitálovými požadavky.

Celkový počet klientů Finanční skupiny ČS k 30. září 2020 činil 4,5 milionu, ze kterých přibližně 1,67 milionu využívalo v 1.-3. čtvrtletí 2020 digitální bankovnictví. Celkový počet vydaných aktivních platebních karet ČS se meziročně zvýšil o 1,7 % a dosáhl výše 2,96 milionu kusů, přičemž z tohoto počtu představovaly kreditní karty 168 tisíc kusů. Objem transakcí uskutečněných během 1.-3. čtvrtletí roku 2020 u obchodníků kartami České spořitelny se ve srovnání s 1.-3. čtvrtletím roku 2019 zvýšil o 16,6 % na 179,5 mld. Kč. Počet bankomatů a platbomatů České spořitelny se meziročně zvýšil o 37 na 1 828 kusů.

Poslední zprávy z rubriky Akcie v ČR:

Út 16:37

Akciové trhy: Evropské indexy výrazně ztrácí - Komentář Investiční bankovnictví (Komerční banka)

Út 11:07

Gen Digital: Avast dostal v ČR pokutu za nakládání s daty Research (J&T BANKA)

Út 11:01

Měsíční report Photon Energy Research (Česká spořitelna)

Út 9:00

Pražská burza včera hledala svůj směr už od rána - Ranní přehled Research (J&T BANKA)

Po 20:01

Eskalace na Blízkém východě tlačí na akcie a posiluje zlato - Denní shrnutí X-Trade Brokers (XTB)

Přečtěte si také:

29.02.2024Česká spořitelna zaznamenala v roce 2023 růst obchodních výsledků a přispěla ke stabilizaci trhu Csas.cz (Česká spořitelna)

01.09.2023NN Group vykázala v 1H23 silnou tvorbu provozního kapitálu a solidní obchodní výsledky Research (NN Životní pojišťovna)

16.08.2023Česká spořitelna, Buřinka (Stavební spořitelna České spořitelny) a dodavatel fotovoltaických elektráren SolidSun navázali spolupráci Tisková zpráva (Tisková zpráva)

27.04.2023Podíl českých jablek prodávaných v obchodních řetězcích se meziročně zvýšil, obchodní přirážky jsou ale dlouhodobě vysoké eagri.cz (Mze)

16.08.2022NN Group vykázala v 1H22 silnou provozní tvorbu kapitálu a solidní obchodní výsledky NN Investment Partners (NN Investment Partners)

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Mgr. Timur Barotov, BHS

Miroslav Novák, AKCENTA CZ

Nové průmyslové zakázky dávají lehce optimistický výhled do nejbližších měsíců

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Petr Lajsek, Purple Trading

Slabá koruna prodraží dovolenou. Kolik si kde letos připlatíme?

Jakub Petruška, Zlaťáky.cz