Jak americké volby zamíchají strukturou akciových portfolií

V posledních 12 letech se ekonomika potýká s již druhou krizí, která se dostavila právě ve chvíli, kdy se rány po první krizi zacelily. Makroekonomická politika se tak posunula až k horizontu událostí. Dosud nikdy nebyly úrokové sazby v tolika zemích stlačovány tak tvrdě k nule, a zároveň razantně nerostly fiskální deficity, které dál prohlubují historicky vysoké zadlužení globální ekonomiky.

Co na nás čeká, až tohle skončí? To nikdo ve skutečnosti neví. Ale svět má před sebou nejspíš pár vzrušujících a nepředvídatelných let, a to i díky americkým prezidentským volbám, které nás čekají 3. listopadu.

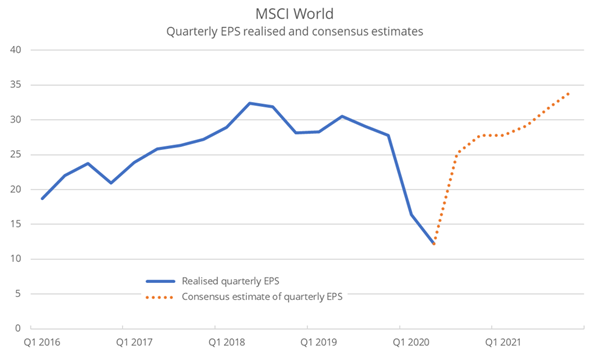

Agresivní politika centrálních bank a vlád vyvolala v první polovině letošního roku na akciových trzích výrazné oživení a vzbudila všeobecnou důvěru v to, že svět koronavirovou krizi překoná s menšími škodami než finanční krizi z roku 2008. Globální akcie se dokázaly plně zotavit ze ztrát, které utrpěly v průběhu první vlny pandemie, ačkoli se výnosy globálních firem propadly o 56 % – takže jejich P/E poměr při současné cenové hladině vystřelil až na 27,7x.

Zdroj: Saxo Bank a Bloomberg

Jak pravděpodobné tedy je, že se výnosy firem takto výrazně zvýší? New York Fed Weekly Activity Index, který nabízí hodnocení růstu americké ekonomiky v reálném čase, vykázal od konce dubna výrazné zotavení ve tvaru V, i když na původní hodnoty ještě v polovině září o 5 % ztrácel. Pokud však bude v nastaveném kurzu pokračovat, vrátí se největší světová ekonomika ještě před koncem roku znovu do oblasti růstu.

Podle různých údajů, které jsou v tomto okamžiku k dispozici, roste pravděpodobnost, že se výnosy firem během následujících 18 měsíců vrátí na úroveň předcházející pandemii, ale poté už není dlouhodobá míra růstu ani zdaleka tak jistá. V nadcházejícím desetiletí budou pro investory dvěma nejdůležitějšími faktory inflace a volatilita na finančních trzích i v ekonomice samotné. Těmito tématy se budeme podrobněji zabývat v dalších čtvrtletních výhledech.

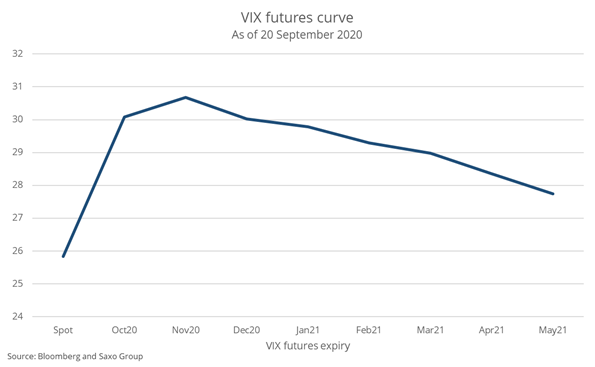

Denní volatilita 1,01 % po amerických volbách odpovídá v přepočtu na rok zhruba 16 %, a je tedy mnohem nižší než aktuální implikovaná volatilita měřená křivkou futures na index VIX. Tady vidíme, že implikovaná volatilita forwardu za 30 dní pro měsíce říjen, listopad a prosinec v přepočtu na rok překročila hodnotu 30. Vyšší skutečnou volatilitu jsme zaznamenaly jen u voleb v letech 1916, 1932 a 2008, z čehož vyplývá, že aktuální ceny VIX nepočítají se scénářem s opravdovým koncovým rizikem. V případě zpochybněných voleb, nebo pokud by vyhrál Biden, se může docela dobře ukázat, že byla volatilita před volbami ještě laciná.

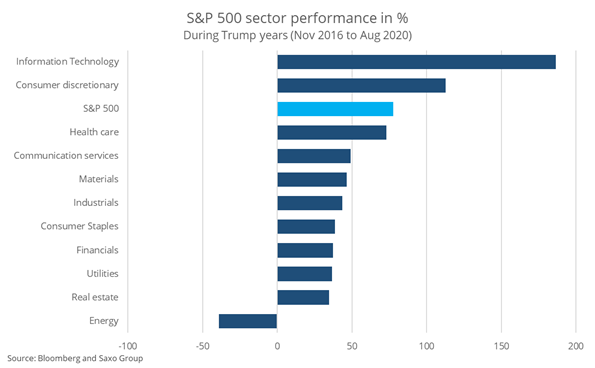

Když analytici z Wall Street v roce 2016 tvrdili, že by bylo Trumpovo vítězství pro akciové trhy špatnou zprávou, hluboce se mýlili. Americký akciový trh si za čtyři roky Trumpovy vlády vedl vcelku dobře, a to navzdory rostoucímu napětí mezi Čínou a USA, které přineslo americkým firmám problémy v globálních dodavatelských řetězcích.

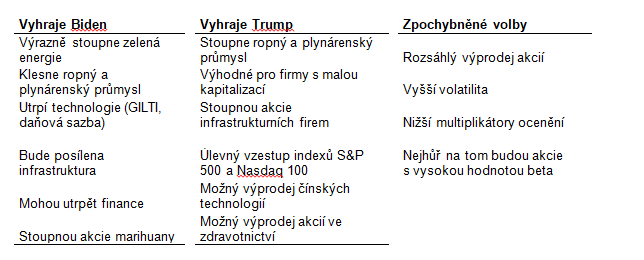

Největší dopady budou mít dvě změny sazeb – zákonem stanovené daně a GILTI. Ty nejvíc zasáhnou komunikační služby, zdravotnictví a informační technologie, protože právě na tyto firmy se zpravidla vztahují nejnižší daňové sazby a zároveň jsou velkými uživateli nehmotných aktiv. Tyto sektory byly tahouny akciového trhu, a tak máme důvod se obávat, že se po Bidenových změnách v daňovém systému momentum obrátí. Otázkou zůstává, zda si Biden dovolí tyto změny zavést i v době oslabení ekonomiky.

Globální online investiční banka

Skupina Saxo Bank, specialista na multi-asset obchodování a investice, nabízí kompletní sadu obchodních a investičních nástrojů, technologií a strategií. Už téměř 25 let poskytuje jednotlivcům i firmám přístup k profesionálnímu obchodování a investicím prostřednictvím svých technologií a zkušeností. Mnohokrát oceněné obchodovací platformy jsou dostupné ve více než 20 jazycích a jsou využívány více než stovkou finančních institucí na celém světě. Saxo Bank byla založena roku 1992, sídlí v Kodani a zaměstnává 1500 lidí ve finančních centrech po celém světě, včetně Londýna, Singapuru, Paříže, Curychu, Dubaje a Tokia.

Více informací na:www.saxobank.cz

Poslední zprávy z rubriky Podílové fondy:

Přečtěte si také:

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Mgr. Timur Barotov, BHS

Miroslav Novák, AKCENTA CZ

Nové průmyslové zakázky dávají lehce optimistický výhled do nejbližších měsíců

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Petr Lajsek, Purple Trading

Slabá koruna prodraží dovolenou. Kolik si kde letos připlatíme?

Jakub Petruška, Zlaťáky.cz