Pod povrchem současného akciového trhu

Vypadá to nyní spíše na oživení tvaru V, nebo na něco méně raketového? A jak moc do sebe zapadají hlavní fundamentální čísla související s akciovým trhem? Pokusme se dnes o odpovědi na tyto otázky.

V, Nike, nebo ještě něco jiného?

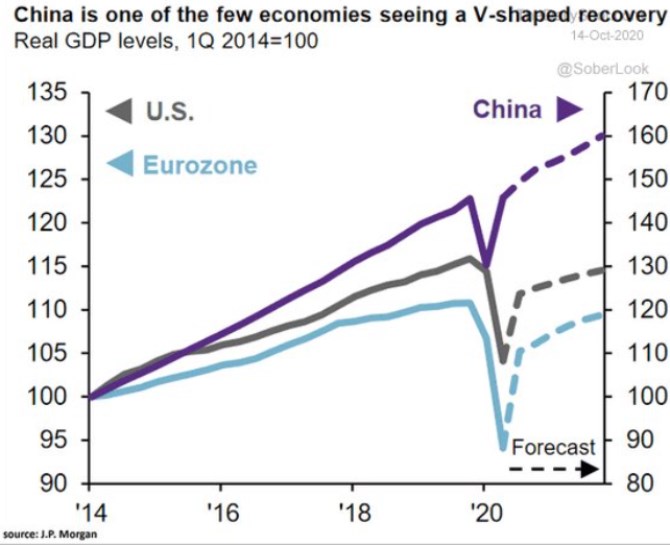

Jak ukazuje následující graf od JPMorgan, „Čína je jednou z mála ekonomik, která prochází oživením ve tvaru V“. Nechme nyní stranou jinak dost relevantní diskusi o tom, (i) jak moc jsou čínská data spolehlivá. A (ii) jak moc současná stimulace a oživení (ne)přispívá k eliminaci nerovnováh, kterými čínské hospodářství trpí. Pokud se zaměříme na eurozónu a Spojené státy, zjistíme, že podle projekcí JPM mají do „V“ poměrně daleko, spíše jde o scénář „Nike“:

Včera jsme tu trochu uvažovali nad tím, co by se stalo s výnosy vládních obligací a dluhy v případě, že by americká ekonomika pozitivně překvapila a nastalo by skutečné „V“. Klíčový je v tomto ohledu poměr „sazby / tempo růstu“. A to samé platí u akcií s tím, že tu na jedné straně nestojí jen bezrizikové sazby, ale celková požadovaná návratnost. Tedy bezrizikové sazby a rizikové prémie. Jak toto nastavení vypadá nyní?

Bezrizikové sazby se nyní drží na 0,7 % (pokud by riziková prémie trhu dosahovala 5,5 %, celková požadovaná návratnost by byla na 6,2 %). Podle dat Yardeni Research nyní dlouhodobý očekávaný růst zisků dosahuje u indexu SPX 11 %. Jak jsem psal včera, historicky se nominální sazby a tempo ekonomického růstu drží trendově u sebe. Výnosy obligací na 0,7 % a očekávaný dlouhodobý růst zisků ve výši 11 % se tak moc nerýmují. Na dosažení druhého čísla bychom totiž potřebovali (i) hodně vysoký růst nominálního produktu (což se ale moc nerýmuje s dlouhodobě nízkými sazbami). A k tomu by navíc bylo třeba, aby (ii) dál rostl podíl zisků na produktu (přesněji řečeno podíl zisků obchodovaných firem).

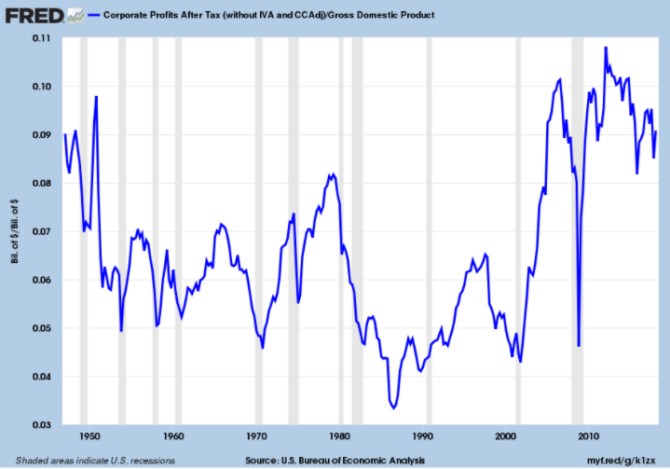

Konkrétně například: I kdyby se inflace pohybovala na 2 % a reálný růst ekonomiky dlouhodobě na 3,5 %, jsme na nominálním růstu HDP ve výši 5,5 %. Tedy na polovině oněch 11 %. Na ně se tedy dostáváme, pokud zisky dosahují stále většího podílu na NHDP (rostou rychleji, než produkt). Což je vedle nesouladu „vysoký růst/nízké sazby“ (viz výše) další možný nesoulad. V minulosti totiž podíl zisků na HDP dlouhodobě trendově rostl (klesal podíl práce) a to zřejmě kvůli dlouhé řadě faktorů – od globalizace až po robotizaci a rostoucí tržní sílu firem (viz další graf). Nyní se tak již tento podíl nachází na historicky dost vysokých úrovních. Bude tomu tak ale dál? A pokud ano, je to ten nejlepší základ dlouhodobě prosperující ekonomiky?

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz