Temná stránka peněz ,,zadarmo”

Nástup koronaviru vyvolal drastickou reakci centrálních bank ve spolupráci s vládami v podobě různých programů na podporu ekonomiky. Programy ve většině zemí začaly prosazovat politiku nulových až záporných úrokových sazeb, následně nákupu vládních a korporátních cenných papírů, nákup akcií společností přes ETF fondy až po různé podpory v nezaměstnanosti anebo helikoptérové peníze.

V největší ekonomice světa, Spojených státech, obrovské tržní intervence Federálního rezervního systému v reakci na pandemii stáhly náklady na půjčování společnostem z březnových maxim na historická minima a ulehčily bezprecedentní emitování dluhopisů společností, které se zoufale snaží o hotovost, aby přežily ekonomický dopad koronaviru.

Na jednu stranu to v případě Spojených států zajistilo snížení nezaměstnanosti z nejvyšší hodnoty 14,7 % za posledních více než 80 let a nejrychlejší oživení z nejhorší krize od druhé světové války.

Na druhou stranu to neuzdravilo ekonomiku zánikem „zombie“ společností, jejichž provozní zisk nedosahuje úroku potřebného k zaplacení jejich věřiteli. Právě naopak jejich počet i nadále kontinuálně roste společně s trendem vázání na dluhopisy, který následoval v březnu po krizi COVID-19. Tento trend urychlil a přispěl ke vzniku nové generace výše zmíněných „zombie“ společností, které by zanikly pod tíhou svých vlastních dluhů, pokud by se někdy zvedly úrokové sazby ze současných úrovni.

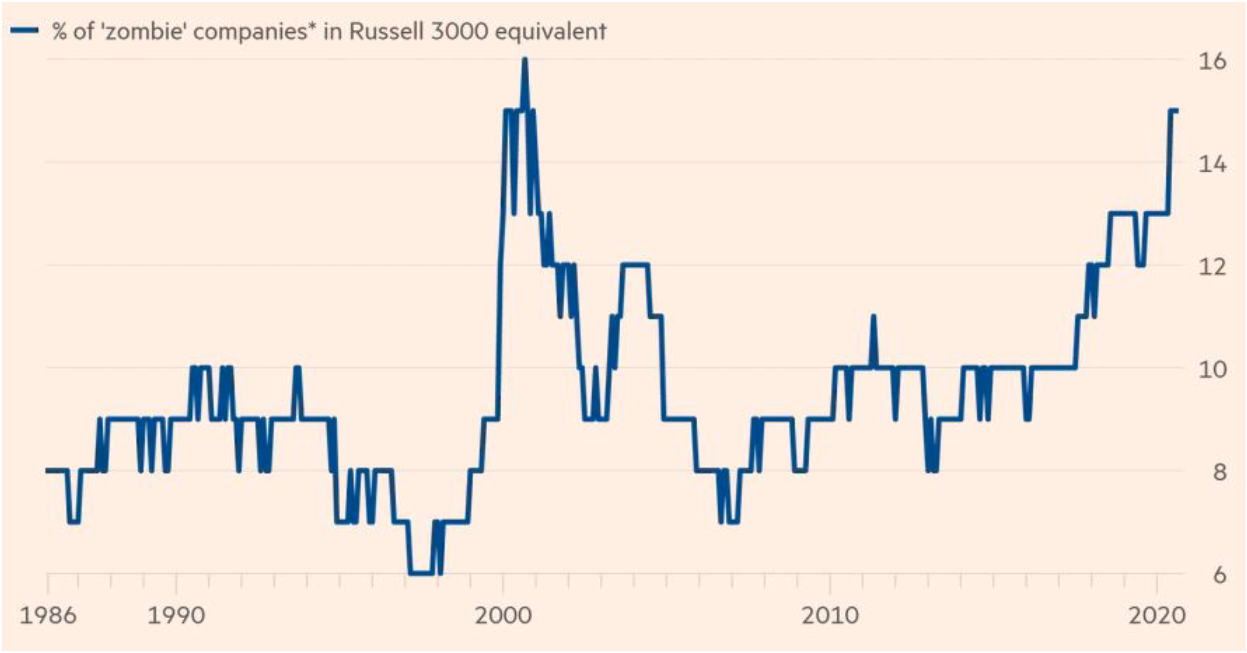

Zdroj: ft.com

Alarmující údaje můžeme pozorovat na přiloženém grafu, který zaznamenává procentuální počet společností, které už 3 roky nedosahují dostatečného zisku na pokrytí úroků z dluhů na indexu Russell 3000 (index zahrnuje 3000 největších trhů kapitálových amerických společností). Zatímco na konci roku 2019 jich bylo přibližně 13 %, v současnosti je jich přibližně 15 % (450 společností), 1 % pod maximem dosáhnutým během „dot-com“ bubliny v roce 2000.

Jun Zhu, portfolio manažerka společnosti The Leuthold Group se v návaznosti na tento graf ptá: „Mnoha společnostem rostou náklady na dluh a počet zombie společností stoupá. Co se stane, pokud kapitálové trhy vyschnou a neumožní refinancovat nebo splatit dluh? Jak ho přerolují anebo si dokonce dovolí úrokové náklady?“

V současnosti můžeme pozorovat korekci na finančních trzích z důvodu končících stimulů schválených v minulosti. Na druhou stranu neochota dohody mezi demokraty a republikány o objemu nových stimulů vyvolává spolu s možností zvolení Bidena do prezidentského křesla nejasnost směřování země. Uvidíme či současný snížený návrh demokratů o 1 bilion dolarů na 2,4 bilionů dolarů projde schválením na obou stranách a tím podpoří další růst „zombie“ společností.

Lukáš Baloga

Finančním trhem se začal aktivně zabývat už na vysoké škole. Při studiu na Ekonomické univerzitě v Bratislavě pracoval více než rok na pozici junior analytik a následně na pozici člena investičního výboru. Aktivní sledování finančních trhů aplikuje na investování do různých finančních nástrojů. Na finančních trzích se věnuje zejména makroekonomickému dění a jeho aplikování na trhy.

Profit Level

ProfitLevel poskytuje klientům komplexní investiční služby po celém světě. Prostřednictvím profesionální platformy mají možnost obchodovat Forex, komodity, akcie a indexy. Nejčastěji využívají obchodování CFD kontraktů, které téměř dokonale kopírují cenu podkladového aktiva. Jednoduché a zároveň propracované rozhraní je vhodné pro každého, od začínajících obchodníků, až po ty pokročilé.

Více na https://profitlevel.com/.

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz