Vývoj na devizovém trhu ve 38. týdnu (14.9.-18.9.2020)

Klíčové události a ukazatele

CZ - Pravděpodobnost výrazného utlumení ekonomiky se kvůli covidovým číslům zvyšuje

DE - Index ekonomického sentimentu ZEW v září vzrostl na 77,4 ze srpnových 71,5 bodu

PL - Polská centrální banka ponechala hlavní úrokovou sazbu na úrovni 0,1 %

US - Americký Fed bude držet úrokové sazby na "nule" minimálně do roku 2023

Očekávané události a ukazatele v příštím týdnu

CZ - Zasedání bankovní rady České národní banky

DE - Index podnikatelského klimatu Ifo (září)

EZ - Kompozitní index nákupních manažerů PMI (září)

US - Objednávky zboží dlouhodobé spotřeby (srpen)

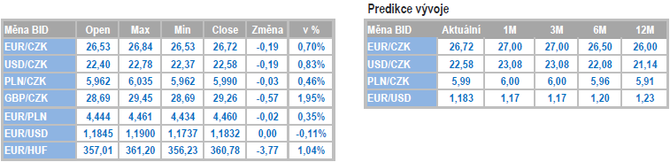

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

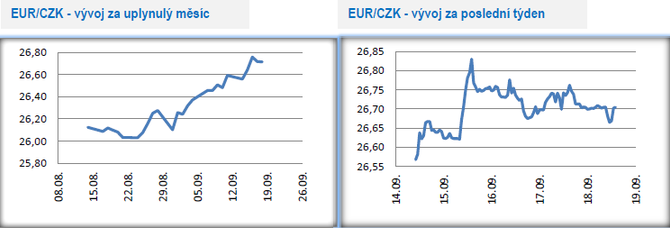

Vývoj EUR/CZK

- Koruna vůči euru dále oslabovala. Ztráty si připsala v první polovině týdne, kdy zamířila nad hladinu 26,80 CZK/EUR (nejslabší hodnoty od konce června). Ve druhé polovině týdne se obchodovalo především v širším okolí hladiny 26,70 CZK/EUR. Vývoj kurzu koruny byl v posledních měsících tažen dominantě vnějšími faktory. S ohledem na silně zrychlující tempo počtu nových případů Covid-19 však začínají mít svoji váhu i domácí faktory. Při pohledu na (1) aktuální explozivní dynamiku počtu nových případů Covid-19, (2) časové zpoždění mezi diagnózou a nutností přistoupit k hospitalizaci pacienta a (3) na kapacitu českého zdravotního systému je jasné, že vláda bude muset ve velmi brzké době přikročit k dalším významným restriktivním opatřením. V tuto chvíli není vůbec nepravděpodobný scénář opětovného uzavření domácí ekonomiky jako tomu bylo na jaře. Pro korunu to znamená, že se bude v nadcházejících týdnech držet pod prodejním tlakem a vyloučit nelze ani její oslabení nad hranici 27 CZK/EUR.

- Klíčovou domácí makroekonomickou událostí bude v příštím týdnu zasedání bankovní rady České národní banky (ČNB) a žádné změny v měnové politice pravděpodobně očekávat nelze. Hlavní úroková sazba tak setrvá na úrovni 0,25 % a diskontní na 0,05 %. Ostatně sazby již v podstatě není ani kam dále snižovat, když se aktuálně nacházíme de facto na technické nule. Rizikem tohoto předpokladu jsou momentálně prudce zrychlující čísla počtu nakažených Covidem-19, které mohou centrální bankéře přimět dokončit snížení sazeb až na technickou nulu už nyní.

- Během září dochází k prudkému zrychlení počtu nakažených Covidem-19 a to jak v Česku, tak i v dalších evropských zemích. Pravděpodobnost, že se počty nakažených budou i v nejbližších týdnech dále prudce zvyšovat je přitom vysoká, což sebou samozřejmě přinese i negativní hospodářské konsekvence. Pro 4. čtvrtletí letošního roku se tak vrací do hry alternativní scénář ČNB z letošního května – tzv. scénář druhé pandemické vlny. Tento scénář, ve kterém ČNB např. uvádí oslabení koruny vůči euru nad hladinu 30 Kč/EUR, nelze brát dogmaticky. Jednoznačně z něj však vyplývá potřeba dále výrazně uvolnit měnovou politiku, což je však již tzv. standardními nástroji v domácích podmínkách nerealizovatelné.

- Zatímco na zářijovém zasedání ČNB se úrokové sazby pravděpodobně měnit nebudou, tak na zasedání v listopadu je naopak vysoce pravděpobně, že centrální bankéři sazby sníží. Na rovinu je však třeba říci, že snížení hlavní sazby ze současných 0,25 % na 0,05 % nic neřeší. ČNB se tak ve 4. čtvrtletí nevyhne minimálně velmi intenzivní diskuzi o dalším uvolnění měnové politiky prostřednictvím tzv. alternativních nástrojů. Ve hře může být kurzový závazek č.2 či nákupy cenných papírů v rámci kvantitativního uvolňování. Naopak záporné úrokové sazby jsou v českém prostředí nepravděpodobné.

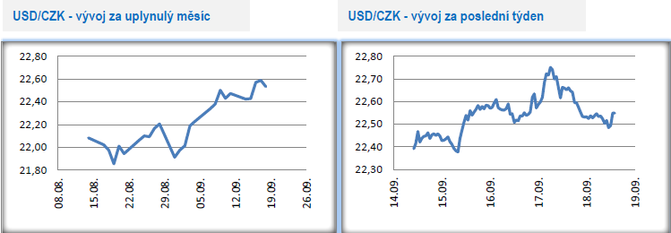

Vývoj USD/CZK

- Koruna vůči americkému dolaru v tomto týdnu oslabila až těsně pod hladinu 22,80 CZK/USD. Ve druhé polovině týdne však postupně ztráty umazávala a zkraje pátečního odpoledne se nacházela na dohled úrovni 22,60 CZK/USD. I nadále platí, že důležitou podmínkou pro další oslabení české měny je adekvátní vývoj na měnovém páru EURUSD (oslabení eura). Vzhledem k explozivnímu nárůstu počtu nakažených Covidem-19 v ČR však nelze vyloučit ani výraznější oslabení koruny bez ohledu na vývoj na eurodolaru. Hlavní makroekonomickou událostí v USA bylo v tomto týdnu zasedání americké centrální banky (Fed) – komentář je v oddílu EURUSD.

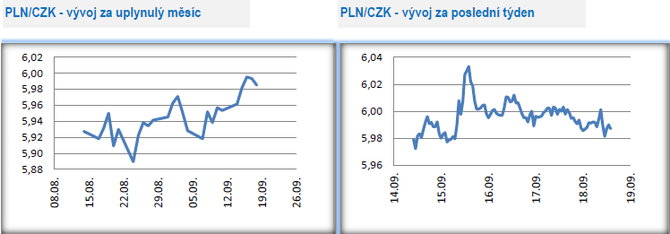

Vývoj PLN/CZK

- Koruna vůči polskému zlotému zkraje týdne nejprve oslabila až téměř na úroveň 6,04 CZK/PLN (tříměsíční minimum koruny) a následně se obchodování stabilizovalo v blízkosti hranice 6 CZK/PLN.

- Po srpnové odmlce v tomto týdnu zasedala polská centrální banka (NBP), která v souladu s předpoklady ponechala úrokové sazby beze změny. Hlavní sazba tak zůstává na 0,1 % a depozitní na 0 %. NBP pozitivně ocenila, že rychlost hospodářského oživení v posledních měsících překonává odhady. Výraznější změnu prognóz však zatím NBP neuskutečnila. Otázkou je, co přinesou nadcházející týdny, když počet případů Covid-19 začíná v celé Evropě silně zrychlovat a ani Polsko se tomuto vývoji pravděpobně nevyhne. Říjnové zasedání NBP se tak může nést v pesimistickém duchu a místo stability bude spíše akcentována potřeba dále uvolnit měnovou politiku.

- Z makroekonomických statistik byla zveřejněna zářijová inflace (-0,1 % m/m a +2,9 % r/r). Jádrová složka inflace v srpnu zpomalila na 4,0 % r/r z červencových 4,3 % r/r. V tomto směru je situace v Polsku velmi podobná té v ČR. Navzdory prudkému poklesu HDP ve 2. čtvrtletí a silně deflačním tendencím v eurozóně je aktuálně inflace v Polsku stále vysoká. V nadcházejících měsících však budou inflační tlaky přece jen odeznívat. Smíšeně lze hodnotit výsledek průmyslu. Průmyslová produkce v srpnu poklesla o 5,8 % m/m, zatímco vzrostla o 1,5 % r/r. V souhrnu za období leden až srpen byl průmysl meziročně o 4,5 % nižší a tento výpadek se od konce letošního roku již velmi pravděpodobně dohnat nepodaří.

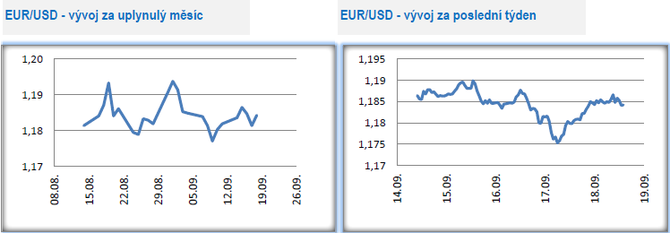

Vývoj EUR/USD

- Na hlavním měnovém páru se obchodování v tomto týdnu udrželo v rozmezí 1,075 – 1,19 USD/EUR, pokud nepočítáme krátké oslabení eura pod 1,175 ve čtvrtek v brzkých ranních hodinách.

- Klíčovou makroekonomickou událostí tohoto týdne bylo zasedání americké centrální banky (Fed). Zasedání centrálních bankéřů bylo o to zajímavější, že šéf Fedu J. Powell v srpnu v Jackson Hole avizoval úpravy měnověpolitických cílů – větší toleranci Fedu k inflaci a zároveň větší důraz na zaměstnanost. Na středečním zasedání konkrétně Fed úrokové sazby podle předpokladů ponechal beze změny v rozmezí 0 – 0,25 % a neměnný zůstává i program kvantitativního uvolňování s měsíčním objemem nákupů cenných papírů ve výši 120 mld. dolarů. Zároveň Fed jasně signalizoval, že hodlá držet de facto nulové úrokové sazby do té doby, než dojde k udržitelnému růstu průměrné inflace nad 2 % a návratu míry nezaměstnanosti na předkoronavirovou úroveň pod 4 %. Letmý pohled na novou makroekonomickou prognózu Fedu ukazuje, že toto období velmi uvolněné měnové politiky bude probíhat minimálně do roku 2023. Teprve v roce 2023 totiž Fed očekává nezaměstnanost na 4 % inflace vyjádřenou prostřednictvím PCE na 2 %. Vzhledem k tomu, že se Fed chce dostat tzv. za tyto cíle, tak nelze vyloučit ještě delší období nulových sazeb a nákupů aktiv. Co se týká makroekonomické prognózy pro letošní rok, tak Fed významně zlepšil odhad poklesu HDP (-3,7 % ve srovnání s -6,5 % v červnu), snížil odhad míry nezaměstnanosti na 7,6 % (v červnu 9,3 %) a zvýšil výhled na inflaci PCE na 1,2 % (v červnu 0,8 %).

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz