Průmyslová revoluce a překvapivý způsob snižování dluhů

Na jednu stranu víme a praxí máme ověřeno, že dluhy se mohou na určité hranici vymknout kontrole, potopit finančně domácnost, firmu, či vážně uškodit celé ekonomice. Na druhou stranu vyznívají pokusy o nějaké empirické určení kritické dluhové hranice často dost smíšeně. A to jak na firemní, tak makroekonomické úrovni. Můžeme se ale spokojit alespoň s obecně platným konstatováním, že čím vyšší dluhy, tím hůře? Ne.

Onu zápornou odpověď opírám o studii jménem „Debt into Growth: How Sovereign Debt Accelerated the First Industrial Revolution“. Jaume Ventura z Universitat Pompeu Fabra a jeho kolega Hans-Joachim Voth z University of Zurich a UBS International Center of Economics v ní analyzují vývoj během průmyslové revoluce v UK. A dochází k závěrům, které jdou proti naší intuici, či tomu, co nazýváme selský rozum (což se tak někdy stává). Tvrdí totiž, že razantní růst zadlužení britské vlády nejenže nebrzdil technologický, průmyslový a ekonomický rozvoj, ale napomáhal mu. Jak by to mělo fungovat? Ekonomové popisují následující mechanismus:

Růst nabídky britských vládních dluhopisů umožnil šlechtě, aby přestala investovat do zemědělství a podobných oblastí s nízkou návratností. Šlechta tedy namísto toho kupuje vládní obligace a přestává se starat o zemědělství, což následně vede ke snížení poptávky po výrobních faktorech v tomto sektoru a jejich uvolnění pro odvětví, jako je ocelářství, či textilky. Zdejší firmy se pak při investicích spoléhaly zejména na vnitřní zdroje. Přísun výrobních faktorů tak zvýšil jejich ziskovost a tudíž i schopnost následně investovat a expandovat.

Pouze historická zajímavost?

Šlo o takovou historickou zajímavost, či něco, co může mít obecnější rozměr? Může nám to alespoň trochu připomenout něco ze současnosti? Vybavit se nám v této souvislosti může třeba volání po více bezpečných aktivech, respektive více bezpečných vládních obligacích (což je nutně volání po větším zadlužení některých zemí). Pak můžeme také rozebírat cyklicko - poptávkové přínosy a negativa fiskální stimulace, rozpočtových deficitů a vyššího zadlužení. Tím už se ale dost vzdalujeme od toho, čím se zabývala ona studie. Ta je o dluzích na straně jedné a dlouhodobém technologickém (nabídkovém) cyklu na straně druhé. Cyklu, ve kterém došlo k velkému strukturálnímu přesunu kapitálu a výrobních faktorů.

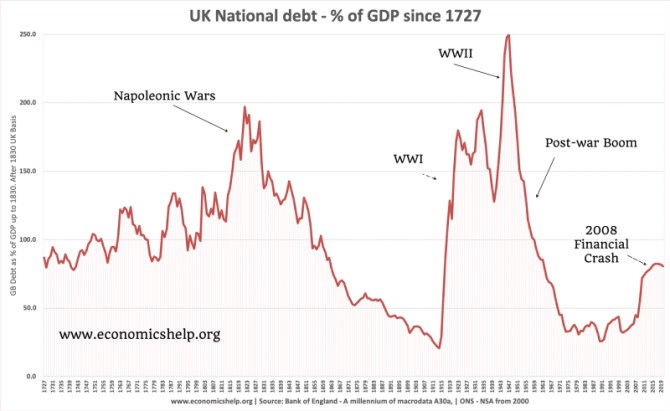

Podívejme se nyní na následující graf z dílny Bank of England, který ukazuje velmi dlouhodobý vývoj zadlužení britské vlády, a to relativně k produktu. V devatenáctém století došlo k prudkému snížení míry zadlužení, ale ne kvůli tomu, že by vláda masivně splácela dluhy nastřádané během předchozích válek. Tyto dluhy se staly relativně k velikosti britské ekonomiky stále méně významné díky tomu, jak rychle hospodářství rostlo. Výše uvedená studie pak tvrdí, že k tomu přispěly dluhy nové a jde tak vlastně o příběh o tom, jak nové dluhy snižují zadlužení.

Je možné něco takového dnes replikovat (na úrovni necyklické, strukturální)? Onen mechanismus zahrnující šlechtu a odliv výrobních faktorů ze zemědělství byl unikátní. Alespoň teoreticky je ale i dnes odpověď kladná. V případě, že by nové dluhy financovaly projekty s vysokou návratností. A táhly tak nahoru jak poptávku, tak potenciál. Máme je?

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz