Presbitero: Možná dluhová past jménem (r-g)

Po finanční krizi roku 2008 se rozdíl mezi sazbami a tempem ekonomického růstu dostal v řadě zemí do záporných čísel a od té doby zde zůstává. Podle některých názorů je za tohoto stavu výhodné sledovat politiku fiskální stimulace, protože zmíněný negativní rozdíl snižuje dluhovou zátěž. Na stránkách VoxEU na to poukazuje Andrea Presbitero a Ursula Wiriadinata z Mezinárodního měnového fondu. Dodávají však, že už před současnou pandemií se dluhy nacházely vysoko a růst v řadě zemí stagnoval. Pokud by v této situaci docházelo k dalšímu růstu dluhů, mohly by se zvednout rizikové prémie a následně by se obrátil i poměr výše sazeb a tempa růstu s negativním dopadem na dluhovou zátěž.

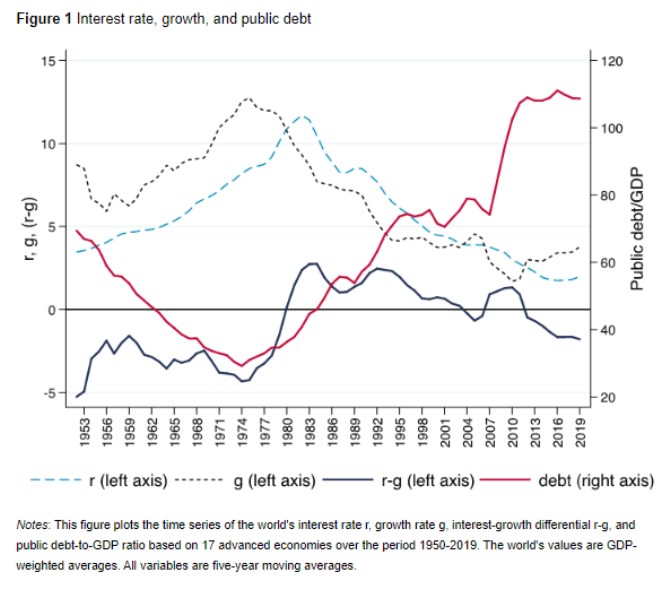

Ekonomové v následujícím grafu ukazují vývoj sazeb (r), tempa růstu (g), jejich rozdílu (r-g) a výše zadlužení v sedmnácti vyspělých ekonomikách.

Vládní dluhy se začaly zvedat v polovině sedmdesátých let, (r-g) od poloviny osmdesátých let klesá a po roce 2010 se dostává do záporu vlivem vyššího tempa růstu a souběžně klesajícími sazbami. Jak bylo uvedeno, nízký poměr sazeb a růstu snižuje dluhovou zátěž, a tudíž vybízí k uvolněné fiskální politice. Ekonomové ovšem varují předtím, že v prostředí vysokého zadlužení je větší riziko růstu sazeb kvůli růstu rizikových prémií. Mohla by tak nastat situace, kdy by nízký poměr r a g vyvolal fiskální expanzi, která by ale poměr zvýšila a ve výsledku by vláda nemusela být schopna své dluhy splácet.

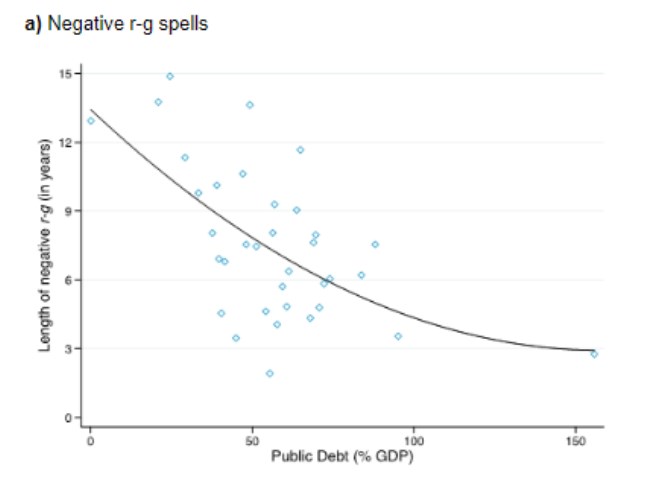

Z hlediska historie neexistuje žádná záruka, že sazby budou i nadále pod tempem růstu. Naopak, současná situace nemusí trvat příliš dlouho. Navíc se ukazuje, že toto období bývá tím kratší, čím vyšší jsou vládní dluhy. A u velmi zadlužených zemí je větší pravděpodobnost překlopení sazeb nad tempo růstu, uvádějí ekonomové. Přikládají následující graf, který dává do souvislosti výši veřejného dluhu v poměru k HDP a dobu, po kterou se sazby nacházely pod tempem růstu:

„Panuje široký konsenzus ohledně toho, že proticyklická fiskální politika je méně nákladná v případě, že se sazby pohybují u nuly. Netvrdíme, že tomu tak není, ale ukazujeme možná rizika, která uvolněná politika v prostředí nízkých sazeb přináší. Současná pandemie ukazuje, že občas přichází těžké časy a zdravé státní finance jsou během podobných krizí velmi přínosné. Země považované za bezpečné přístavy mohou mít omezené riziko růstu sazeb nad tempo ekonomického růstu, tudíž mohou z fiskální expanze těžit více. Ovšem zadluženější země čelí riziku většímu, a to zejména v případě, že jejich dluhy jsou denominovány v cizí měně,“ tvrdí ekonomové z MMF.

Zdroj: VoxEU

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz