Může akciím dlouhodobě prospívat to, co ekonomice škodí?

V roce 1976 se v USA na akciových trzích obchodovalo méně než 5 000 firem. Během následujících dvaceti let se toto číslo zvedlo nad 7 000, protože počet nově příchozích byl téměř každý rok znatelně vyšší, než počet firem z trhu odcházejících. Jenže v druhé polovině devadesátých let se tento trend začal obracet a například v roce 2001 a 2002 proběhl jen minimální počet IPO, ale z trhu odešly stovky společností. Podle Morgan Stanley se tak počet firem na trhu již řadu let pohybuje znatelně pod 4 000. Ceny a valuace jsou vysoko, ale z tohoto pohledu trh žádným boomem neprochází, spíše naopak.

Ač je tedy počet firem na trhu nyní znatelně pod úrovní z poloviny sedmdesátých let, celková kapitalizace rostla od té doby podle MS v průměru o 9 % ročně. Průměrná kapitalizace na firmu tak v roce 1976 dosahovala necelých 7 milionů dolarů, dnes 10,4 miliard dolarů. V poměru k HDP pak kapitalizace trhu dosahovala asi 50 %, zatímco nyní to je téměř 180 %. Mimochodem, dalším významný „necenovým“ trendem na trhu je jednak posun od retailových investic k institucionálním a také posun od aktivního investování k pasivnímu (obojí vzájemně propojené) – viz poznámka*.

A mezitím v reálné ekonomice...

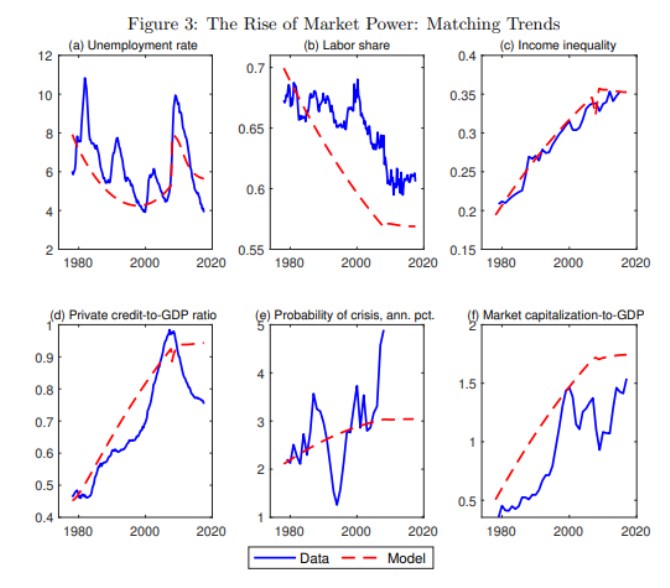

U příjmové nerovnosti (která v extrémní výši pozorované například v USA dokáže napáchat velké škody v ekonomice i celé společnosti) se křivky značně překrývají. Jinde je vztah slabší, ale často stále zajímavý. Jinak řečeno, zdá se, že koncentrace firem v odvětvích přispívá nezanedbatelným způsobem k negativním jevům na trhu práce, k růstu zadluženosti, pravděpodobnosti krize...

Může to takhle fungovat dlouhodobě?

Pokud klesá počet firem na trzích se zbožím a službami, není překvapivé, že klesá i počet firem na trhu akciovém. Pro ekonomiku to podle výše uvedeného není (nepřekvapivě) nic dobrého. A to i v oblastech, které jdou za rámec běžného uvažování o dominantních pozicích a podobně – viz ona studie.

Akcionáři a investoři se na to mohou ale dívat jinak – koncentrace v reálné ekonomice vede k tomu, že rostou zisky stále dominantnějších (obchodovaných) firem (což zdaleka nemusí být jen tolik diskutované technologie). Jenže pak tu v konečném důsledku hovoříme o tom, zda může akciovému trhu dlouhodobě prospívat něco, co očividně neprospívá celého hospodářství. Já o tom silně pochybuji a své k tomu říkají vlastně i některé z uvedených grafů.

*Podle dat MS v roce 1976 vlastnili asi tři čtvrtiny akcií drobní investoři, zatímco dnes to je o něco více než třetina. A k tomu v posledních letech nastává masivní odliv peněz z aktivních fondů do pasivních, či do různých ETF. Pozorujeme tedy koncentraci jak na straně nabídky (počtu akcií), tak na straně poptávky (počtu přímých investorů). A tím vším se prolíná investiční pasivita. S tím, že pro ní i proti ní existují pádné argumenty, ale asi existuje nějaké optimum poměru aktivních a pasivních investorů (kdy ani jedno není na nule, či blízko ní).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz