Pár slov o akciovém dream teamu

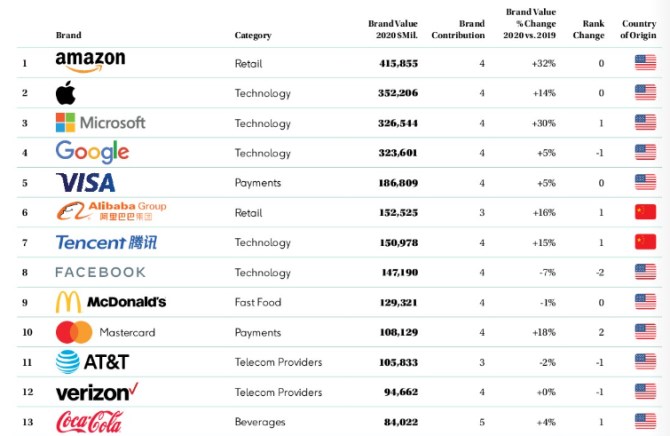

Společnost Kantar sestavuje žebříček nejhodnotnějších značek na světě a podle toho aktuálního má největší hodnotu značka Amazon. Za ní se nachází Apple a Microsoft. Zejména v dobách nejistých můžeme přitom často slyšet doporučení zaměřovat se na investice do firem se silnou značkou, pozicí na trhu, vysokými maržemi, atd. Tak si dnes dovolím pár poznámek tomuto akciovému „dream teamu“.

Nejhodnotnější značky

Hodnota značky Amazon by podle následující tabulky měla dosahovat 415 miliard dolarů. Hodnota celého Amazonu (celé společnosti) by se měla podle Gurufocus pohybovat nad 1,5 bilionu dolarů. Hodnota značky by tedy měla tvořit asi 27 % hodnoty celé firmy. Hodnota značky nakousnutého jablka je více než 352 milionů dolarů, hodnota celého Applu asi 1,65 bilionu dolarů. Značka tu tedy tvoří asi pětinu hodnoty firmy. U Microsoftu to je hodně podobné a u takové Coca Coly poměr dosahuje asi 33 %.

Zdroj: Kantar

Čísla to mohou být zajímavá, ale mějme na paměti, že odhadnout hodnotu značky je věc mírně řečeno dosti složitá. I když základní koncept je jednoduchý: Prostě spočítáme, jaká je hodnota firmy se značkou a pak to, jaká by byla bez značky. Rozdíl musí být hodnota značky. První krok je standardní, ale spočítat hodnotu firmy bez značky je čistě hypotetické cvičení. Podle mne zejména proto, že dost dobře nejde odpreparovat „značku“ od zbytku firmy, jejích aktiv, lidí a tak dále.

Co kdyby se například Apple přejmenoval na Pear a do znaku si dal nakousnutou hrušku? Možná by to moc nezměnilo. A proč si třeba Geely koupila Volvo – jak moc kvůli jeho hmotným aktivům, know how a jak moc kvůli značce? Podobných otázek bychom vymysleli více, Kantar a jemu podobní to musí řešit na čistě praktické úrovni a v tomto případě následovně:

Kantar u společností, které mají více značek, nejdříve odhaduje, jak která přispívá k ziskovosti. Na příslušné zisky pak nasazuje valuační násobek a dostává to, co můžeme vnímat jako hrubou hodnotu značky. K hodnotě čisté se dostává tím, že tu hrubou očišťuje od vlivu „neznačkových“ faktorů, jako je logistika a podobně. Detailnější popis k dispozici není, ale v principu jen vidíme, že se firma musí vypořádat s tím, co jsem psal výše (a Kantar tvrdí, že jeho postup je lepší, než jaký mají jiné firmy, které se snaží odhadovat hodnotu značky).

Kvalitní firmy

Pokud nebažíme po nějakém konkrétním čísle, které by ukazovalo hodnotu značky, jsme v mnohem jednodušší pozici. Protože nám stačí povědomí o tom, že značka je skutečně silná. Vracím se tím k oné úvaze o atraktivitě společností se silnou značkou, tržní pozicí, rozvahou.... Pokud se podíváme na uvedený seznam (i jeho rozšířené verze), tak tu najdeme dost společností, které mají jednak silnou značku a také velmi silné rozvahy. To znamená, že jejich čisté dluhy (úročené dluhy mínus hotovost a její ekvivalenty) jsou velmi nízko relativně k tomu, co je firma schopná vydělávat.

To, že mezi silou značky a silou rozvahy bude existovat nějaký pozitivní vztah, asi není překvapující. Konec konců, síla značky by se měla projevovat právě tím, že firma je schopná generovat vysoké zisky a hlavně hotovost a tudíž snižovat potřebu externího financování. Výjimky mohou v principu existovat dvě: Za prvé, můžeme nalézt firmy, které mají silnou značku (je známá), ale se ziskovostí je to mnohem horší. Typickým a příkladem může být Kodak, či v určité době Nokia. Tyto firmy ukázaly, že značka sama o sobě není pojištěním proti změnám v technologiích, spotřebitelských trendech a tak dále.

Kterým firmám a značkám nyní hrozí podobný scénář? Docela často tu píšu o tématech a otázkách, na které se odpovědi hledají těžko (jedním z nich je vlastně i ono určení hodnoty značky). Na tuto otázku je ale odpověď velmi, velmi jednoduchá: Všem. Příkladem těch, kterým možná více než ostatním, mohou být některé tradiční automobilky, na které tlačí změny klimatu, elektrifikace, vodík ... Nebo přesněji řečeno, na které tlačí zakořenění v jejich stylu uvažování a někdy i jejich bývalé silné stránky, které se ale v měnícím se prostředí mohou stát stránkami slabými.

Druhou výjimkou pak mohou být firmy se silnou značkou a dobrým tokem hotovosti, ale slabší rozvahou oslabenou tím, kolik peněz firma vyplácí akcionářům. Nejde o nic jiného než o mé oblíbené téma dividend a hlavně odkupů financovaných dluhy. Taková aktivita může být z hlediska rizika v souladu s tím, jak ekonomika běžně vypadá. Ale ekonomika běžně nevypadá jen běžně, ale i mimořádně (což vidíme i nyní). Jinak řečeno, labutě mají i jinou barvu křídel, než bílou. Nejsou to tedy střední scénáře, podle kterých by se měl odvíjet management rizik, včetně síly rozvahy.

K atraktivitě firem se silnou značkou a rozvahou bych na závěr jen krátce doplnil třetí „vrchol“ tak, aby vznikl ucelenější obrázek: Tím vrcholem je cena akcie. Přitažlivost firem se silnou rozvahou a značkou, tedy nějakého člena onoho dream teamu, je pochopitelná. Ale pokud se na tento segment trhu vrhli již všichni předtím a vyšroubovali ceny nahoru, nemusí to být úplně ono.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz