Přehledy o příjmech a výdajích mohou OSVČ podat jednoduše a online až do 18. 9. 2020

Za den úhrady se přitom považuje den připsání platby na účet příslušné OSSZ.

Přehled o příjmech a výdajích OSVČ vyplní jednoduše na počítači pomocí interaktivního formuláře, který je k dispozici na ePortálu ČSSZ.

Vyplnění tiskopisů na ePortálu ČSSZ není podmíněno přihlášením se ke službám ePortálu. Pokud se však klient k ePortálu ČSSZ prostřednictvím své datové schránky nebo Národní identitní autority přihlásí, budou mu při práci s formulářem automaticky předvyplněny identifikační údaje z databází ČSSZ. Zároveň si bude moci uložit např. rozepsaný (rozpracovaný) tiskopis na vlastní PC s možností dalších úprav či vytištění.

Vyplněný interaktivní tiskopis lze odeslat pomocí ePortálu ČSSZ prostřednictvím autorizace – přihlášení se do své datové schránky, s uznávaným elektronickým podpisem nebo jako přihlášený uživatel ePortálu ČSSZ, k němuž se lze přihlásit prostřednictvím datové schránky nebo Národní identitní autority.

Tisková zpráva ke stažení (PDF 404,72 kB)

Jak vyplnit Přehled o příjmech a výdajích OSVČ za rok 2019 krok za krokem

Nejjednodušším způsobem vyplnění a podání Přehledu o příjmech a výdajích OSVČ je využití interaktivního formuláře dostupného na ePortálu ČSSZ. Interaktivní formulář lze použít a vytisknout i bez nutnosti následného zaslání prostřednictvím ePortálu ČSSZ (i jen pro vlastní potřebu). K samotnému tiskopisu je určena i nápověda „Pokyny k vyplnění“, které jsou v případě vyplnění formuláře v PDF k dispozici pod záložkou „Doplňující informace“. Budete-li vyplňovat interaktivní formulář, tytéž pokyny najdete pod záložkou „Nápověda“ v pravém horním rohu po rozkliknutí „Vyplnit tiskopis“.

Než se ovšem do takového vyplňování pustíte, ověřte si, jakým způsobem budete formulář vyplňovat a v neposlední řadě podávat.

Snadno a rychle jej lze podat přímo on-line prostřednictvím ePortálu ČSSZ, a to buď:

O přímo jako přihlášený uživatel ePortálu (přihlášení prostřednictvím své datové schránky nebo Národní identitní autority). Vyplněný interaktivní tiskopis pak stačí přímo odeslat v uloženém formátu XML do datové schránky příslušné správy sociálního zabezpečení nebo do datové schránky pro e-Podání (ID datové schránky: 5ffu6xk);

O odesláním vyplněného formuláře prostřednictvím přihlášení do své datové schránky (nikoliv přihlášení do ePortálu). Vyplněný interaktivní tiskopis se odesílá stejným způsobem, jako je uvedeno v předchozím bodě;

O s uznávaným elektronickým podpisem – vyplněný tiskopis ve formátu XML je následně odeslán na adresu podatelny příslušné správy sociálního zabezpečení (rozhraní pro e-Podání, tzv. VREP/APEP).

Výše uvedené způsoby jsou „rychlé“ možnosti podání, další podrobnosti k podání a instalaci doplňků jsou popsány na https://www.cssz.cz/web/cz/zakladni-informace-tiskopisy.

Celý postup vyplnění Přehledu o příjmech a výdajích OSVČ (dále jen „Přehled“) si ukážeme na modelovém případu OSVČ – pana Karla, který vykonával samostatnou výdělečnou činnost po celý rok 2019 a v lednu až březnu byl k tomu i zaměstnán, jeho daňový základ činil 150 000 Kč.

Pro podání Přehledu je již v záhlaví důležité vyplnit, zda se jedná o řádné, nebo opravné podání, zaškrtnutím příslušného políčka a uvést název OSSZ, která vede evidenci OSVČ. V interaktivním formuláři na ePortálu ČSSZ lze kód vybrat z příslušného číselníku. Důležitým údajem je osmimístný variabilní symbol, který pan Karel obdržel při své registraci a hradí pod ním platby pojistného. Variabilní symbol lze nalézt také v inventuře pohledávek OSVČ nebo na vyúčtování, které OSSZ pravidelně zasílá.

Část A – identifikační údaje. Vyplní se údaje v požadovaném členění.

Část B – údaje o daňovém přiznání. Jedná se o důležitý údaj, od kterého se odvozuje lhůta, dokdy má být Přehled podán. Zpravidla se jedná o lhůtu jednoho měsíce ode dne, kdy měla OSVČ povinnost podat daňové přiznání. Není-li OSVČ povinna podávat daňové přiznání, uvede tuto skutečnost a přehled podá nejpozději do 31. července.

Část C – údaje o výkonu samostatné výdělečné činnosti. Pan Karel zaškrtne v prvním řádku políčko, že vykonával jak hlavní, tak vedlejší činnost. V druhém řádku zaškrtne políčka 4–12, kdy vykonával hlavní činnost, a ve třetím řádku této části zaškrtne políčka 1–3, kdy vykonával vedlejší činnost.

Část D – důvod výkonu vedlejší činnosti. Zde pan Karel zaškrtne hned první políčko, kde je jako důvod uvedeno zaměstnání. Pro vedlejší činnost je možné akceptovat jen zaměstnání, které zakládá účast na pojištění. Zpravidla se tento důvod nedokládá, protože většina zaměstnavatelů spadá z hlediska sociálního pojištění pod ČSSZ, která pojistné vztahy eviduje. Dokládat se ale musí zaměstnání, které patří např. pod ministerstvo spravedlnosti nebo vnitra.

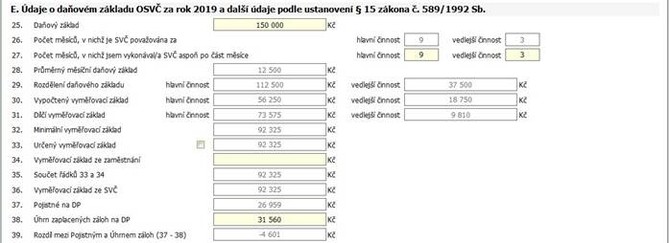

Část E – údaje o daňovém základu a další údaje. V této části pan Karel uvede svůj daňový základ (150 000 Kč) za rok 2019 po úpravě dle § 5 a 23 zákona o daních z příjmů. Odpočet ztrát z minulých let dle § 34 uvedeného zákona se pro účely sociálního pojištění neuplatní.

Při vyplňování formuláře na ePortálu se v řádku 26 zobrazí počet měsíců, ve kterých byla vykonávána hlavní a vedlejší činnost dle údajů uvedených v části C. V řádku 27 se pak zohlední, zda v některém z měsíců trval nárok na výplatu dávky z nemocenského pojištění OSVČ po celý kalendářní měsíc. Pokud ano, odečtou se (pokud by měl pan Karel nárok na dávku z nemocenského pojištění OSVČ po celý měsíc, takový měsíc se odečte od čísla v řádku 26). Protože pan Karel nepobíral v roce 2019 žádné dávky z nemocenského pojištění OSVČ, ale jen ze zaměstnání, vyplní oba řádky shodně.

Pokud by pan Karel nevyužil automatizovaný výpočet v interaktivním formuláři na ePortálu, musel by provést následující výpočty sám:

Do řádku 29 rozdělit daňový základ na období hlavní a vedlejší činnosti. Průměrný daňový základ připadající na 1 měsíc vynásobí 9 (12 500 x 9 = 112 500) a uvede do příslušného políčka pro hlavní činnost. Stejný výpočet provede pro měsíce vedlejší činnosti – průměrný měsíční daňový základ vynásobí 3 (12 500 x 3 = 37 500) a uvede do příslušného políčka. Tento řádek a řádek 31 vyplňuje jen OSVČ vykonávající v kalendářním roce jak hlavní, tak vedlejší činnost.

Předtím než si stanoví vyměřovací základ, měl by si ověřit, zda za období vedlejší činnosti vznikne účast na pojištění a povinnost platit pojistné. Jde o to, zda daňový základ dosáhl tzv. rozhodné částky. Pro rok 2019 je stanovena ve výši 78 476 Kč pro 12 měsíců. Pro 3 měsíce se musí odečíst devět dvanáctin. V daném případě by se jednalo o 78 476 – (6 540 x 9) = 19 616 Kč. Z výše daňového základu je i bez výpočtu zřejmé, že je podstatně vyšší než rozhodná částka pro celý kalendářní rok a že účast vznikne i za období vedlejší činnosti.

Řádek 30 – vypočtený vyměřovací daňový základ činí 50 % daňového základu jak pro hlavní, tak pro vedlejší činnost. Do řádku pro hlavní činnost se uvede 56 250 Kč a pro vedlejší činnost 18 750 Kč.

Řádek 31 – dílčí vyměřovací základ. Zde se uvede součin počtu měsíců výkonu hlavní činnosti a minimálního měsíčního vyměřovacího základu pro hlavní činnost (8 175 x 9 = 73 575) a stejný výpočet se provede pro vedlejší činnost (3 x 3 270 = 9 810).

Řádek 32 – minimální vyměřovací základ. Zde pan Karel musí vybrat vždy ten vyšší vyměřovací základ z vypočteného a dílčího. V jeho případě je vyšší dílčí vyměřovací základ pro hlavní činnost a vypočtený vyměřovací základ pro vedlejší činnost. Minimální vyměřovací základ tedy bude 73 575 + 18 750 = 92 325 Kč.

Řádek 33 – zde by si pan Karel mohl sám určit vyměřovací základ vyšší, než se mu automatizovaně vypočetl z dosažených příjmů. Pro vysvětlení – určený vyměřovací základ je částka, která se zohlední pro výpočet budoucího důchodu. Zároveň je ale třeba mít na paměti, že jednou navýšený určený vyměřovací základ již nelze vzít zpět.

Řádek 34 – pan Karel v zaměstnání nedosáhl maximálního vyměřovacího základu a ani součet vyměřovacích základů ze zaměstnání a OSVČ nepřesáhl tuto částku (1 569 552 Kč), vyplní 0.

Řádek 38 – zde pan Karel uvede částku, kterou zaplatil na zálohy v roce 2019. Tuto částku také zjistí v inventuře pohledávek OSVČ, kterou mu OSSZ na začátku roku zaslala. Pan Karel v roce 2019 uhradil celkem 31 560 Kč.

Část F – tuto část by pan Karel využil v případě, kdyby jako OSVČ vykonávající samostatnou výdělečnou činnost vykonával jen jako vedlejší a v daném roce by mu z jeho dosažených příjmů nevznikla účast na důchodovém pojištění, avšak on by i přesto důchodového pojištění chtěl být účasten.

![]()

Část G – přeplatek (automaticky předepsaná částka z řádku 39 části E), který si pan Karel nechal zaslat zpět na účet. Mohl ho také využít ve prospěch úhrad záloh na pojistné na další období.

Část H – pan Karel zaškrtne „hlavní“, protože ji bude vykonávat i nadále, a automaticky se mu doplní hodnoty do žlutých řádků. Není ovšem dobrovolně nemocensky pojištěn, řádku č. 42 si proto nevšímá, případně doplní 0. Pokud by se pan Karel rozhodl dobrovolně nemocensky pojistit, využije k tomu samostatný tiskopis „Přihláška k dobrovolné účasti na nemocenském pojištění OSVČ“, který nalezne na stejném odkazu jako přehled.

Část I – pan Karel s nikým nespolupracuje, nic tedy nevyplňuje.

Části J – v souladu s uvedeným textem pan Karel zaškrtne „ano“ a doplní údaje, pokud je OSSZ chce sdělit a usnadnit si komunikaci s OSSZ v případě nejasností nebo pro další záležitosti.

Část K – pan Karel podává řádný přehled, nic nedoplňuje.

Část L – administrativní náležitost. Pan Karel potvrdí pravdivost údajů včetně uvedení data, kdy přehled vyplňoval.

Poslední zprávy z rubriky Pojištění:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz