Dobří holubi se vracejí

V řadě zemí světa se nyní pozornost ekonomů i veřejnosti zaměřuje na to, co udělá spotřebitel (tedy ona veřejnost) poté, co byly uvolněny oficiální restrikce související s COVID-19. Na jednu stranu zaznívají argumenty, podle kterých dojde kvůli růstu nejistoty a nepříjemným zkušenostem posledních týdnů a měsíců ke znatelnému růstu úspor a poklesu spotřeby. Na druhou stranu může ale dojít k tomu, že se spotřebně rychle otřeseme, nastane rychlé oživení podporované i tím, že se lidé budou snažit dohnat to, co spotřebně „zameškali“. Takové „dobří holubi se vracejí“. Tato diskuse probíhá i u nás, já bych se dnes rád s pomocí nové analýzy od Danske Bank zaměřil na Dánsko. A také krátce na související úvahu o valuacích akciového trhu.

Před časem jsme tu trochu porovnávali epidemicko-ekonomickou situaci u nás, v Dánsku a ve Švédsku – ve třech zemích, které mohly představovat krajní (ČR-Švédsko) a střední cestu, co se týče oficiálních restrikcí. Dnes bych se s pomocí nové analýzy Danske Bank rád podíval na to, co dělá spotřebitel v této zemi.

Hluboký útlum, mírné známky oživení

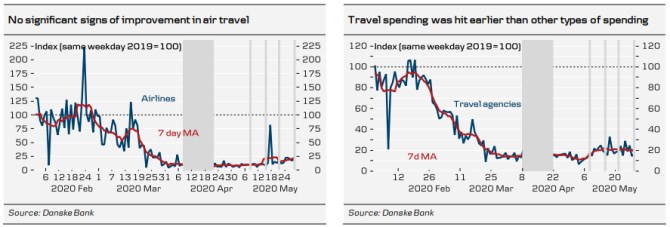

První dva grafy ukazují jeden extrém – leteckou osobní dopravu a výdaje v cestovních agenturách (šedě je v grafech vyznačeno období, které je kvůli rozdílnému načasování svátků neporovnatelné):

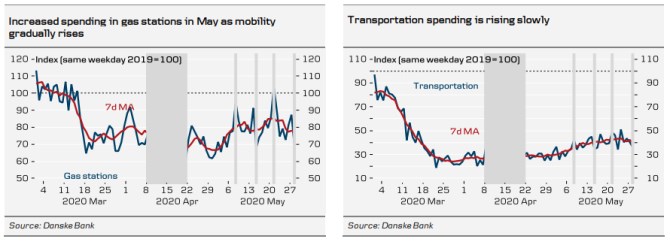

Ve srovnání se stejným obdobím roku 2019 jsou obě kategorie stále v hlubokém útlumu a pokud existuje nějaká známka obratu k růstu, tak jen velmi mírná. Dovolím si připomenout, že v pátek jsem tu trochu uvažoval nad situací leteckých společností, které by (spolu s vládou poskytujícím jí pomoc) podle ekonoma Johna Cochraneho možná ušetřily miliardy dolarů, pokud by za pár milionů dolarů provedly výzkum toho, jak nebezpečné z hlediska epidemie lety skutečně jsou. Další dva grafy ukazují, že na čerpacích stanicích a ve výdajích na dopravu obecně k určitému oživení dochází:

Návrat ke standardu, či boom

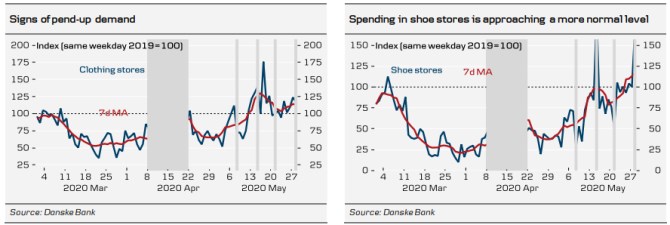

Dánové podle aktuálně dostupných dat nastartovali silnější oživení třeba v restauracích, ale stále je nevytáhly tam, kde byly před současnými turbulencemi. A další dva grafy ukazují, že výdaje na oblečení a boty jsou na normálu, či dokonce nad ním:

Nalezneme pak i sektory, které se nyní těší nadstandardně silné poptávce. V Dánsku a pravděpodobně nejen tam mezi ně patří prodej elektroniky a také hobby markety – viz další dva grafy. Minulý týden jsem tu v souvislosti s vlnou kutilství poukazoval na americkou společnost Lowes a druhý z níže uvedených grafů může ukazovat, že největší zájem o opravy, úpravy a kutilskou tvorbu všeho druhu již začíná opadat:

Danske ukazuje i celkový vývoj spotřebitelských výdajů aproximovaný platbami kartou. To bychom asi měli mít na paměti, protože i z našich domácích zkušeností víme, že lidé v posledních týdnech začali hodně preferovat právě tento platební nástroj. Podobná data tak neukazují jen změnu ve výdajích a nákupech, ale také substituci platební metody.

Celkově se tedy zdá, že obrázek je smíšený, o nějakém jednoznačném signálu řešícím v úvodu zmíněné dilema návratu spotřebitele zatím minimálně v této zemi hovořit nelze. Holubi prý pro navigaci používají geomagnetické pole země, polohu slunce a svůj čich. Co člověk – spotřebitel?

Výdaje, úspory, valuace

Výdaje domácností jsou financovány buď jejich příjmy, nebo půjčkami (tedy příjmy někoho jiného, kdo je utratit nechce). V USA poukazují ekonomové na to, že míra úspor amerických domácností nyní prudce vzrostla. I tomuto tématu jsem se věnoval minulý týden ve spojitosti s globálními nerovnováhami. Dnes bych rád poukázal na výzkum Knowledge Leaders Capital založený na dlouhodobém pohledu na míru úspor na straně jedné a valuaci akciového trhu na straně druhé. Výzkum říká, že mezi valuacemi a mírou úspor existuje relativně silný negativní vztah: Pokud míra úspor roste, valuace mají tendenci klesat, a naopak.

Je to intuitivní, pokud vezmeme do úvahy, jak dominantní roli má v USA na celkové ekonomické aktivitě spotřeba a s ní spojená produkce. Uvedené tak říká „jen“ to, že pokud se v USA méně nakupuje, investoři si tolik necení současných zisků (hodnotí budoucnost skeptičtěji a PE je nižší). Současné PE amerických akcií ale nějakému dlouhodobému útlumu spotřeby podle mne neodpovídá, naopak v sobě odráží velmi ostré „V“ oživení.

Na závěr pro zajímavost zmíním, že ona intuice by ale rychle padla ve chvíli, pokud bychom si položili rovnítko mezi úspory, investice a dlouhodobý rozvoj ekonomiky. Jinak řečeno, pokud bychom míru úspor brali jako známku toho, že bude více zdrojů pro investice (tj. dlouhodobý rozvoj), měl by být vztah mezi mírou úspor a valuací naopak pozitivní. Na ekonomickou intuici tak někdy radši pozor, může mást. V tomto případě jde dost o to, čím jsou vlastně taženy investice – zda dostatkem či nadbytkem úspor, či (tak trochu naopak) dostatkem či nadbytkem spotřeby. Následující měsíce mohou přinést velký test toho, jak tomu je.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz