Dluhopisový trh si myslí, že ví, co Fed udělá

Fed již otevřel stavidla novým politikám, aby zabránil poklesu ekonomiky. Ale investoři se domnívají, že v řadě již čekají další...

Očekává se, že v rámci strategie Fedu, známé jako řízení výnosové křivky, bude spadat i zastropování výnosů ze státních dluhopisů s vybranou splatností – tím, že bude nakupovat, kolik bude potřeba. U centrálních bank, které již snižují krátkodobé úrokové sazby na nulu, je to způsob, jak signalizovat, že zůstanou nízké po delší dobu, a zároveň i jak pomoci snížit dlouhodobé výpůjční náklady.

Japonsko to dělá už roky a Austrálie tento nápad přijala v březnu, když zaútočil koronavirus. Fed, který na tuto pandemii reagoval hromadným nákupem státních dluhopisů a přílivy úvěrů pro firmy a místní samosprávy, nemusí být v tuto chvíli připraven tuto linii následovat. Americké státy postupně uvolňují karanténu a tvůrci politik budou chtít vidět, jak se zvyšuje hospodářská aktivita.

Při rekordní nezaměstnanosti nevídané od 30. let 20. století a s Kongresem zavaleným dalším kolem fiskálních pobídek, bankéři z Fedu veřejně varují, že budou pravděpodobně nutné další kroky. V rámci revize své politiky, která má proběhnout do konce tohoto roku, zkoumají své vlastní sady nástrojů. A nápad snižit výnosy státních dluhopisů se pořád vrací.

Navrhovatelem je guvernér Lael Brainard. Místopředseda Richard Clarida minulý týden uvedl, že tvůrci politik Fedu pravděpodobně dostanou informace o tom, jak to dělají ostatní centrální banky.

"Do konce roku očekáváme řízení výnosové křivky," řekla Priya Misra z TD Securities v New Yorku. Předseda Fedu Jerome Powell a jeho kolegové malují pochmurný výhled ekonomiky v blízké budoucnosti a budou potřebovat strategii, jak se s ním vypořádat, řekla. "Nemohou držet negativní ekonomický výhled, aniž by dále uvolňovali měnovou politiku."

Rozmazané dělící čáry

Jiné země šly do záporných úrokových sazeb a někteří investoři sázejí na to, že američtí centrální bankéři se touto cestou také vydají. V říjnu však představitelé Fedu tuto myšlenku jednomyslně odmítli. A Clarida ve čtvrtek doplnil, že „nic, co se od té doby stalo, nezměnilo můj názor.“

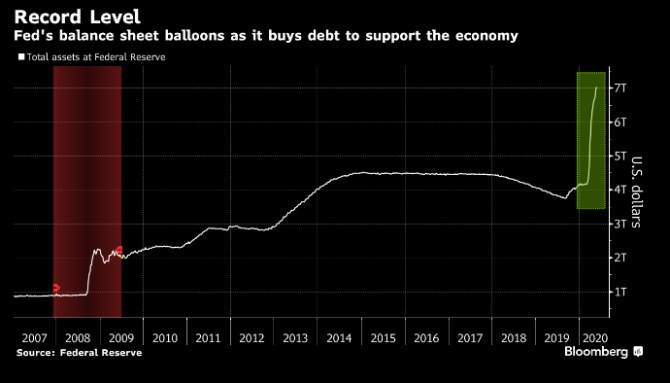

USA si půjčují rekordní objemy, aby bojovaly proti koronakrizi, a Fed tak už letos kupuje biliony vládního dluhu. Tato kombinace se opakuje po celém vyspělém světě a maže kdysi ostré dělicí čáry mezi centrálním bankovnictvím a fiskální politikou.

Řízení výnosové křivky, další příklad nekonvenčního mixu, by zahrnovalo ze strany Fedu taktický posun. Namísto předem stanoveného objemu nákupů státních dluhopisů (jako tomu bylo v rámci programu kvantitativního uvolňování), by kupoval, nebo případně prodával, dluh v jakémkoli objemu, který je potřebný k udržení vybraného výnosu.

Tvrdí se, že omezení dluhových nákladů pro vládu prospěje i dalším dlužníkům v ekonomice, protože tyto sazby jsou benchmarkem i pro klíčová odvětví, jako je bydlení. Úředníci Fedu, kteří tuto strategii upřednostňují, ji také považují za způsob, jak zdůraznit své záměry udržet nějakou dobu krátkodobé sazby nízko.

Japonsko, které bylo v roce 2016 průkopníkem kontroly výnosové křivky, se rozhodlo zafixovat 10leté sazby na nulu. Když Austrálie přijala tuto myšlenku v březnu, rozhodla se pro cílový výnos 3letého dluhopisu na 0,25 %.

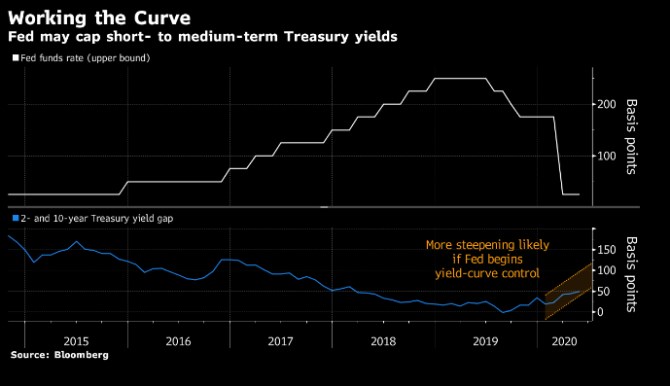

Spojené státy pravděpodobně budou následovat australský příklad a soustředí se na krátký konec křivky, říkají investoři. To by mohlo znamenat splatnost v rámci dvou nebo tří let, řekl minulý týden Tiffany Wilding, ekonom společnosti Pimco.

Mansoor Mohi-uddin, vedoucí makro stratég u NatWest Markets, odhaduje tuto splatosnost někde mezi dvěma a pěti lety. "To by umožnilo, aby se dlouhodobější výnosy pohybovaly nad těmito cíli a udržovaly křivku nakloněnou nahoru, což umožňuje finančním institucím vytvářet zisky," uvedl Mohi-uddin.

Precedens z doby válečné

Dluhopisy se už po prudkých výkyvech prvních dnů pandemické krize, kdy se v jednom okamžiku celá výnosová křivka zřítila pod 1 % a mnoho splatností dosáhlo historicky minimálních hodnot, stabilizovaly. Desetiletý dluhopis, benchmark světových půjček, kolísá kolem 0,7 %, což je více než dvojnásobek rekordních minim v březnu. Dvouleté výnosy se obchodují pod úrovní 0,25 %, tj. na horní hranici cílového rozmezí Fedu, zatímco pětileté výnosy jsou mírně nad ním.

A mezera ve výnosech mezi těmito cennými papíry a dlouhodobějšími dluhy se prohlubuje - zejména proto, že ministerstvo financí emituje více těch druhých. Ve středu prodalo poprvé od 80. let 20. století 20leté dluhopisy.

Dlouhodobé cenné papíry byly součástí dohody naposledy, když USA experimentovaly s politikou řízení výnosové křivky. Aby Fed pomohl financovat druhou světovou válku, souhlasil s omezením sazby u 30letých dluhopisů na 2,5 %.

Ale tentokrát by zaměření se pouze na krátkodobější papíry pomohlo zmírnit obavy z toho, že nezávislost centrálních bank je podřízena fiskálním potřebám, tvrdí Zach Pandl, stratég u Goldman Sachs. Dodává řízení výnosové křivky je pro Fed další možností vedle většího QE a možná i záporných sazeb.

"Jednalo by se spíše o poskytnutí peněžního stimulu než o zafixování výpůjčních nákladů ministerstva financí," doplnil Pandl. "Pokud se změní ekonomické podmínky a zotavení bude rychlejší, než se očekávalo, Fed by měl možnost se od řízení výnosové křivky odklonit a politiku zpřísnit."

Podle zápisu z posledního zasedání Fedu v dubnu se Fed více obává závazku zůstat uvolněný. Úředníci diskutovali o navázání referenční úrokové sazby na cíl inflace nebo na nezaměstnanost, anebo ji na delší dobu nechat zavěšenou kolem nuly. A jen někteří navrhli, že řízení krátkodobých a střednědobých výnosů by mohlo posílit signál jejich výhledu na krátkodobé sazby.

"Řízení výnosové křivky bude podporovat to, že Fed bude držet sazby nízko, a zapudí obavy, že při první známce inflace bude přehnaně reagovat odstraňováním uvolňování," řekl Jonathan Cohn, stratég společnosti Credit Suisse.

Zdroj: Bloomberg

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Dluhopisy:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz