Dnes odpoledne se budou psát hospodářské dějiny, v USA zveřejní katastrofální čísla z trhu práce. Akcie však přesto rostou, jak to?

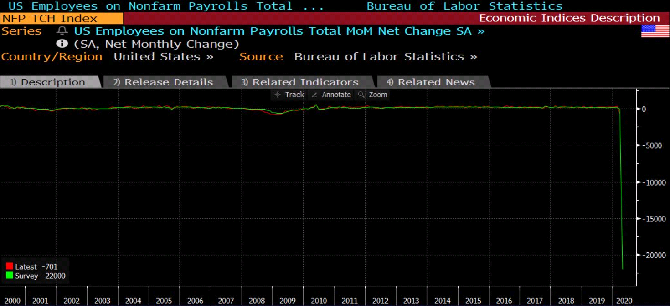

nes ve 14:30 středoevropského času se budou psát hospodářské dějiny. Temným písmem. V USA tamní statistici práce vydají dubnová čísla k nárůstu počtu lidí bez práce. Analytici v konsensu předpokládají, že během dubna přišlo o práci 22 milionů obyvatel USA (viz graf níže). V celém období od roku 1938 nastal dosud nejhlubší propad v září 1945. V souvislosti s poválečnou demobilizací tehdy přišly přechodně o práci takřka dva miliony Američanů. Propad, který se čeká dnes, tak bude jedenáctkrát hlubší než tento dosavadní demobilizační rekord.

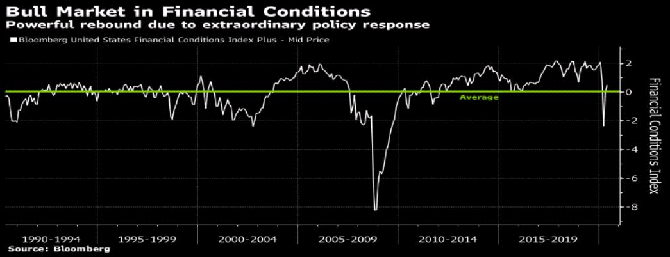

Pozoruhodné tak je, že finanční trhy nechávají tyto strašlivé údaje, které se dnes ve vedoucí světové ekonomice čekají, docela chladnými. Finanční podmínky v USA, které měří agentura Bloomberg, se už vrátily nad svůj třicetiletý průměr (viz graf níže). Finanční ekonomiky tedy jako by se ponurý vývoj ekonomiky reálné netýkal. Lidé přicházejí po milionech o práci, ale akcie rostou. Jak je to možné?

Centrální banky se poučily ze světové finanční krize z doby před deseti až dvanácti lety a včas zaplavily trhy dodatečnou likviditou. Jinými slovy, doplnily a doplňují peníze, které se kvůli koronavirovému vypnutí ekonomiky americké i ostatních přestaly točit. Toto doplňování probíhá zjednodušeně řečeno tak, že se tisknou miliardy nových peněz. Někdy se dokonce ani tisknout nemusí. Stačí třeba, když americká centrální banka prohlásí, že je připravena za nově tištěné peníze nakupovat dluhopisy Boeingu. Tak se nyní také stalo. Tím pádem vzrostla atraktivita dluhu ikonického výrobce letadel natolik, že se mohl pohodlně zadlužit u soukromých investorů. Bez příslibu centrální banky, že bude případně dluh Boeingu odkupovat, by se tito soukromí věřitelé nikdy k půjčení výrobci letadel neodvážili. Když však mají za zády kupce s bezednou peněženkou, který si vždy může nové dolary dotisknout, rázem se odváží. Ví totiž, že tento kupec nenechá dluh Boeingu propadnout a přivodit tak jeho platební neschopnost a bankrot.

Zdá se tedy, že jsme vynalezli jakési perpetuum mobile. Pouhým slovem – příslibem – můžeme před bankrotem zachránit kohokoli. Ne tak docela.

Zaprvé, ne vždy lze situaci řešit pouhým příslibem odkupu aktiv, jako jsou právě podnikové dluhopisy. Centrální banky musí také peníze reálně tisknout a na trhy je dodávat, byť třeba jen prostřednictvím nákupu dluhopisů vládních, obecně považovaných za bezpečnější než ty podnikové. Pokud nenechá centrální banka padnout Boeing, tím méně přece nechá padnout samotnou vládu. Vždyť centrální banka je v širokém smyslu slova tak jako vláda státním orgánem. Je to přece stát a jeho bezpečnostní složky, které chrání monopol centrální banky k tisku a vytváření peněz, případně monopol k udílení licence k tomuto vytváření peněz, kterou disponují komerční banky.

Zadruhé, a zejména, centrální banky zatím neumí a možná ani nemohou jednou ve velkém natištěné peníze ze systému zase stahovat, když nastanou příznivější časy. O tom jsme se dosyta přesvědčili v uplynulých deseti letech. Rozvaha centrálních bank zůstala nafouknutá, navzdory odeznění světové finanční krize. Jenže nafouknutá rozvaha centrálních banky pokřivuje cenové a úrokové signály, manipuluje mechanismus zisku a ztráty ve firemní sféře, rozevírá nůžky nerovnosti, umrtvuje proces ničivé destrukce, na které je založen civilizační pokrok, a udržuje při životě neefektivní a neproduktivní zombie firmy.

Ve výsledku je tak stále větší podíl vznikajícího celospolečenského bohatství bohatstvím pouze umělým. V tom smyslu, že vzniká na základě stisknutí klávesnice v centrální bance, nikoli růstem produktivity firmy či podniku, nikoli na základě nových objevů, vynálezů a technologických postupů.

Nafukuje se věru nebezpečná bublina umělého bohatství. Jejím projevem je stále propastnější odpojení reálné a finanční ekonomiky. Takže je klidně možné, že na předpokládaných 22 milionů lidí, jež jsou v USA nyní nově bez práce, zareagují akcie růstem. Protože tuší, že i když nebudou bohatství vytvářet tyto miliony lidí, protože jsou náhle bez práce, toto bohatství uměle doplní centrální banka.

Lukáš Kovanda, Ph.D.

Národní ekonomická rada vlády (NERV)

Hlavní ekonom, CZECH FUND

CZECH FUND

Cílem fondu CZECH REAL ESTATE INVESTMENT FUND je přinášet pravidelné výnosy pocházející z nájmů a kontinuálního zvyšování hodnoty podílů v nemovitostních společnostech a nemovitostech. Fond investuje do nemovitostních společností a/nebo nemovitostí v České republice s trvale udržitelným ekonomickým rozvojovým potenciálem, jako jsou např. administrativní budovy, nákupní centra, obchodní domy, hotely a logistické areály. Fond má sídlo v Lichtenštejnsku, je pod dohledem lichtenštejnského regulátora FMA (Finanzmarktaufsicht). Rozhodnutím České národní banky byl fond uznán jako srovnatelný se speciálním fondem nemovitostí podle českého práva. Nabízení investic do fondu v České republice je tak pod dohledem České národní banky a podléhá českým předpisům.

Více informaci na : https://czech-fund.cz/

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz