Kdy (ne)nakupovat akcie: Tři otázky, které řeší (nejen) drobní investoři

Mají už akcie to nejhorší za sebou, nebo ještě spadnou pod březnová minima? Pokud ne, je jistě čas naskočit do nového růstového trendu, po poklesech jsou přece akcie atraktivněji oceněné. Ano, možná. Je to o něco složitější. Trh totiž vyvolává více otázek, než kolik nabízí odpovědí, minimálně krátkodobě. Podívejme se na tři taková témata.

1. Co když nakoupím příliš brzy během pokračujícího tržního propadu?

Nejprve je potřeba si přiznat, že zkrátka nevíme, na jaké úrovni se ten který pokles cen akcií zastaví. Kdo si třeba v roce 2008 schovával hotovost, aby nakoupil index S&P 500 na úrovni 600 bodů, ani v březnu 2009 se nedočkal (a je otázka, jak daleko, respektive vysoko, si nechal pomyslný býčí vlak ujet). A nemusel to být žádný hlupák, rychlý odraz od intradenního minima na 666 bodech tehdy mnozí i po vzestupu na 800 nebo 900 bodů hodnotili jako klasický odraz mrtvé kočky, tedy falešný růst, po kterém přijde další, hlubší dno. Nepřišlo.

Ačkoli nám to o budoucnosti mnoho neprozradí, ponaučení si z toho vzít lze. V současnosti se akcie prozatím bezpečně odlepily od březnového dna, ale na další růst v nejbližších měsících se stále sází spíše opatrně. Investoři se až tolik neobávají, že by nestihli nakoupit levněji (k únorovým rekordům mají trhy ještě zdvořile daleko), spíše mohou řešit, aby náhodou nenakoupili příliš brzy, tedy před další vlnou propadů. Pravda se teprve ukáže, je ale celkem solidní šance, že ten, kdo v březnu i nyní v dubnu nakupuje akcie, nedělá dlouhodobě příliš vekou chybu.

Určitě ne tak velkou chybu jako ten, kdo by se snažil odhadnout, kdy přesně akciový trh dosedne na dno a na další roky se odrazí výše. Takových, kterým se něco podobného podaří, je na trhu minimum, jsou-li vůbec tací. Většina investorů zkrátka nakoupí trochu brzy nebo trochu pozdě, mnozí dokonce příliš brzy nebo příliš pozdě. Pokud ale na trhu dokážou vydržet, mají vyhráno, i když každý trochu jinou měrou. Bez nerovností by ale trh jako takový vůbec nemohl fungovat, každého obchodu se účastní prodávající a kupující, a tak zkrátka nemohou všichni nakoupit v jeden moment a za stejnou cenu.

Snaha o perfektní načasování vstupu na trh je největším nepřítelem dobrého, nebo alespoň ucházejícího načasování. Peníze v hotovosti schované na výhodné nákupy nemají smysl, dokud nejsou na tyto nákupy reálně využity. Číhání na signál, že je právě teď nejlepší čas nakupovat (platí to ostatně i pro snahu ideálně prodávat), je čekání na Godota. Nejlepším přítelem investora je čas ve smyslu dostatečně dlouhého investičního horizontu.

2. Je tedy lepší nakoupit příliš brzy, nebo raději (příliš) pozdě?

Když je trh ve volném pádu, na fundamentech nezáleží. Když akcie za den ztrácejí pět nebo deset procent, ti, kdo chtějí prodávat, se nad rozvahami firem nezamýšlejí. Prodávají, pokud mají strach, že by mohli přijít o další peníze. Vtip je v tom, že kdo neprodá, o žádné peníze reálně nepřijde. Kdo dokáže vydržet, bývá v dlouhodobém horizontu za svou trpělivost a chladnou mysl odměněn (investoři do japonských akcií z konce 80. let odpustí).

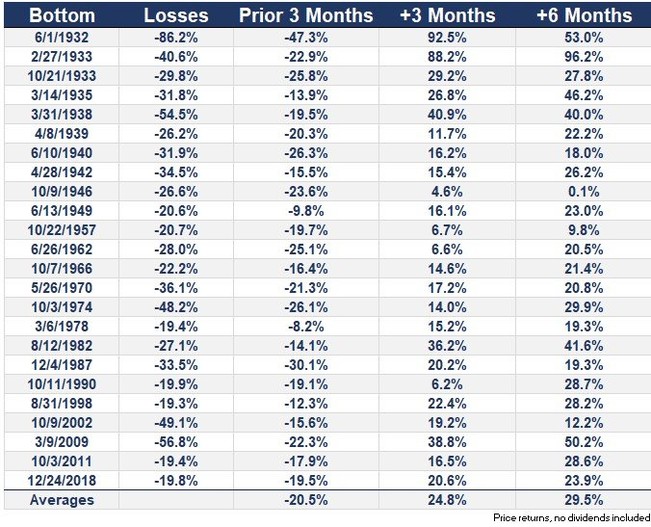

Ben Carlson z Ritholtz Wealth Management dělá pro čtenáře svého blogu skvělou práci. Pracuje totiž s historickými statistikami přehledně a jasně, přičemž nikdy nezapomíná zdůraznit, že jde o historii, jejíž opakování v budoucnu je vše, jen ne zaručené. Do tabulky seřadil výkonnost amerických akcií nejen v období po dosažení dna daného medvědího trendu, ale také výkonnost akcií v období tří měsíců před obratem trendu zpět k růstovému.

Americké akcie - výkonnost v obdobích okolo minim na trhu, zdroj: Wealth of Common Sense

A to také naznačuje (opět s poznámkou o neopakovatelnosti minulosti) odpověď na druhou otázku. Na pořádnou statistiku by to samozřejmě chtělo mnohem více případů, i tak je ale dobře vidět, jak se trh v době obratů trendu ze sestupného v růstový chová. Jen zkrátka nevíme, jaká čísla si do tabulky dopsat pro současný vývoj, na to si budeme muset počkat. Bolet může jak předčasný nákup, tak nákup opožděný. Trh je ideální místo pro zpochybňování vlastních rozhodnutí, s délkou investičního horizontu ale takové úvahy ztrácejí na významu.

3. Valuace jsou teď atraktivní, nebo snad ne?

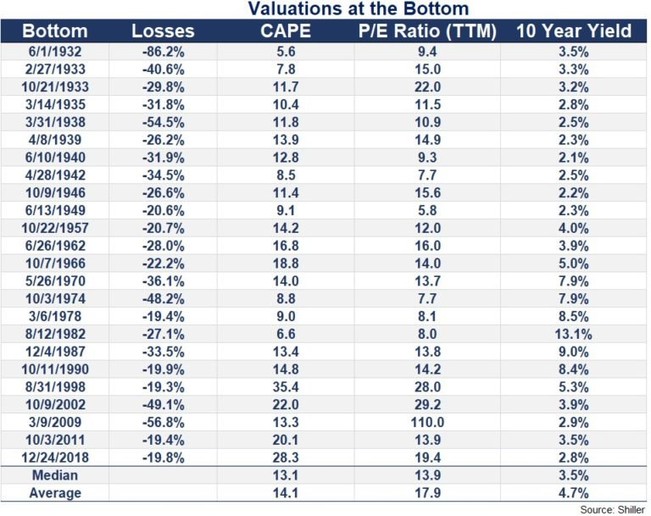

Ocenění amerických akcií po propadech z uplynulých týdnů výrazně poklesla. Dlouhodobě je nyní nepochybně zajímavější nakupovat akcie, než tomu bylo před půl rokem. Valuační ukazatele, jako jsou poměry cen akcií k ziskům, tržbám, účetní hodnotě a tak dále, je ale potřeba vždy chápat v kontextu. Začínající recese například nepochybně srazí tržby i zisky firem, takže jejich srovnání s cenami akcií bude vyznívat jinak než nyní, když nižší ceny akcií srovnáváme s minulými, tedy pandemií koronaviru neovlivněnými hospodářskými čísly.

Ocenění akcií je potřeba dávat i do souvislostí s výnosy dluhopisů a obecně sazbami v ekonomice, ale také s makroekonomickými údaji v čele s inflací nebo mírou nezaměstnanosti. Nízká valuace může být například jen důsledkem vysoké inflace (pamětníci 70. a 80. let v USA by mohli vyprávět).

Americké akcie - ocenění v obdobích okolo minim na trhu, zdroj: Wealth of Common Sense

Přitom snahy označit akcie v konkrétní moment za zajímavou investiční příležitost nezřídka vycházejí z historických srovnání ukazatelů ocenění. Americké akcie byly v posledních letech historicky drahé, ale dokázaly posilovat o další desítky procent. Kdo se jim v té době vyhýbal, přišel o zisky, i když k tomu měl plnou hrst celkem logicky znějících argumentů. A stejně tak, když trh padá, stále atraktivnější ocenění (klidně i velice dlouho) není dostatečným argumentem pro zastavení poklesů.

Co si z toho vzít? Valuace nejsou signálem pro nákup nebo prodej, ne samy o sobě. S dostatečně dlouhým investičním horizontem by mělo mít smysl nakupovat akcie prakticky kdykoli, určitě bez ohledu na to, zda je čeká ještě pád o další desítky procent, nebo již pouze nový, třeba i mnohaletý růst. A to vše samozřejmě v případě, že máte na trhu jen ty peníze, bez kterých dokážete v klidu zaopatřit sebe a rodinu i v horších ekonomických podmínkách, jimž se v nejbližším období nevyhneme.

Další články najdete na www.investicniweb.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz