Vývoj na devizovém trhu ve 14. týdnu (30.3.- 3.4.2020)

Klíčové události a ukazatele

CZ - Index PMI ve výrobním sektoru v březnu poklesl na 41,3 z únorových 46,5 bodu

EZ - Spotřebitelské ceny v březnu předběžně +0,5 % m/m a +0,7 % r/r

PL - Index PMI ve výrobním sektoru v březnu poklesl na 42,4 z únorových 48,2 bodu

US - Nové týdenní žádosti o podporu v nezaměstnanosti vykázaly další extrémní nárůst (6,65 mil.)

Očekávané události a ukazatele v příštím týdnu

CZ - Podíl nezaměstnaných osob (březen), Maloobchodní tržby (únor)

DE - Průmyslová produkce a nové průmyslové zakázky (únor)

PL - Zasedání tamní centrální banky (NBP)

US - Zápis z březnového zasedání americké centrální banky (Fed)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

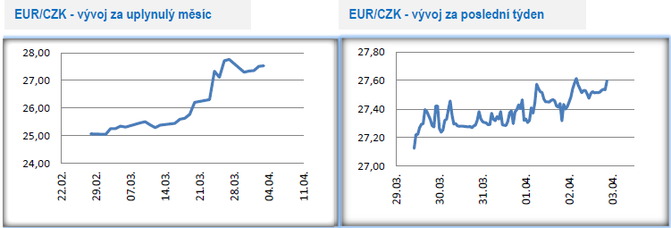

Vývoj EUR/CZK

- Obchodování koruny vůči euru se na přelomu března a dubna odehrávalo v rozmezí 27,20 – necelých 27,70 CZK/EUR, když koruna v průběhu týdne pozvolna oslabovala. Ve srovnání s předchozími týdny se tak volatilita na tomto měnovém páru dále snižovala. Klidnější obchodování s korunou je odrazem určité stabilizace na finančních trzích v závěru března. Klíčovou otázkou je, jak dlouho tato relativně optimistická nálada na trzích vydrží. I nadále je podle mě pravděpodobnější, že současné uklidnění situace je dočasné a nervozita se na finanční trhy během dubna a v širším nadhledu během 2. čtvrtletí ještě vrátí. Vyšší nervozita a volatilita zároveň zvyšují pravděpodobnost, že se pod opětovný prodejní tlak během dubna dostane i koruna. S tím souvisí i případné testování hladiny 28 CZK/EUR, které je v nadcházejících týdnech poměrně pravděpodobné. Část trhu očekává, že právě v blízkosti hladiny 28 CZK/EUR může Česká národní banka (ČNB) začít na podporu koruny intervenovat. Osobně případnou intervenční hladinu vidím výše, a to v rozmezí 29–30 CZK/EUR. Co se týká devizových rezerv, má ČNB v zásobě dostatečný objem (v únoru devizové rezervy ve výši 134,61 mil. eur). V rámci bankovní rady ČNB mají však devizové intervence i silné odpůrce – např. A. Michl.

- Vývoj státního rozpočtu za první tři měsíce letošního roku je rekordně schodkový, když do března již promluvil koronavirus (schodek ve výši 44,7 mld. korun). Pozitivem jsou v tomto ohledu alespoň čerstvá čísla z Českého statistického úřadu (ČSÚ) za rok 2019 - hrubý vládní dluh v loňském roce relativně k HDP opět poklesl, a to na 30,8 %. ČR tak patří v tomto směru mezi nejméně zadlužené evropské země, což zvyšuje i prostor pro expanzivní fiskální politiku v boji proti negativním dopadům koronaviru.

- Pokud jde o makroekonomické statistiky, tak ČSÚ mírně zlepšil finální údaj růstu domácí ekonomiky ve 4. čtvrtletí loňského roku a za celý loňský rok růst HDP činil velmi solidních 2,5 %. To jsou však čísla minulosti. Vzhledem k aktuálnímu dění byl o poznání zajímavější březnový index PMI ve výrobním sektoru, ve kterém se již promítly restriktivní opatření v ČR i v Evropě. PMI v březnu poklesl na 41,3 z únorových 46,5 bodu. Jednalo o nejprudší měsíční propad indexu od května 2009. V březnu silně poklesla výroba a prudce poklesl objem nových zakázek ze zahraniční. Vzhledem k šíření Covid-19 a výraznému omezení produkce v dalších evropských zemích lze velmi slabou zahraniční poptávku očekávat minimálně i ve 2. čtvrtletí, což se bohužel nepochybně promítne i do dalšího poklesu indexu PMI a do průmyslové produkce. Navíc v tuto chvíli není vůbec jasné, kdy se rozběhne výroba v domácím automobilovém sektoru – druhá polovina dubna je sice nejbližším možným termínem, avšak možná ne tím úplně nejrealističtějším. Březnový PMI zároveň ukázal, že firmy začaly ve velkém propouštět –nejrychleji od září 2009.

Vývoj USD/CZK

- Koruna vůči dolaru na přelomu března a dubna postupně odevzdávala zisky z předchozího týdne a obchodování se vrátilo nad hladinu 25 CZK/USD. Důležité je zmínit, že tento komentář je psán před zveřejněním statistik z dnešního odpoledne, kdy budou zveřejněna březnová čísla z amerického pracovního trhu (NFP) a index ISM v sektoru služeb.

- V USA byla v první polovině týdne zveřejněna až překvapivě dobrá čísla (dobrá s ohledem na eskalaci pandemie koronaviru v USA) – spotřebitelská důvěr v březnu poklesla jen na 120 z únorových 132,6 bodu a index ISM ve výrobním sektoru poklesl jen na 49,1 z únorových 50,1 bodu. V obojím případě jsou však indexy zkresleny tím, že sběr dat probíhal z části ještě v době, kdy situace v USA nebyla tak dramatická. K výraznému propadu spotřebitelské a podnikatelské důvěry dojde v dubnu. Čtvrteční čísla o počtu nových týdenních žádostí o podporu v nezaměstnanosti v negativním slova smyslu opět lámala rekordy (6,65 mil.), což indikuje extrémně prudký nárůst nezaměstnanosti v USA.

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se na přelomu března a dubna odehrávalo kolem hladiny 6 CZK/PLN. Kritickým dnem pro maďarský forint byla středa, když maďarská měna oslabila vůči euru až na 370 HUF/EUR a na pomoc musela přispěchat tamní centrální banka. Dalším středoevropským měnám (koruně i zlotému) se však podobný výprodej vyhnul a obě měny byly vůči euru i vůči sobě navzájem o poznání stabilnější.

- Poté, co polský statistický úřad (GUS) oznámil, že nezveřejní rychlý odhad spotřebitelské inflace za březen, byl nejzajímavější polskou statistikou v tomto týdnu březnový index PMI ve výrobním sektoru. Druhá polovina března již byla v Polsku výrazně ovlivněna probíhající pandemií koronaviru a vládními opatřeními na potlačení pandemie. To byl také hlavní důvod, proč PMI v březnu poklesl na 42,4 z únorových 48,2 bodu (nejhlubší meziměsíční pokles v historii měření indexu). Velmi prudký pokles zaznamenaly produkce (utlumení průmyslové činnosti v řadě podniků), nové zakázky (zahraniční poptávka byla výrazně utlumena, protože činnost dočasně přerušila řada podniků napříč Evropu) a zaměstnanost (polské průmyslové podniky začaly ve velkém propouštět). V dubnu čeká PMI další prudký pokles a ve 2. čtvrtletí výrazně poklesne i polská ekonomika. Vzhledem k aktuálním opatřením a hodně nejistému vývoji v Evropě bude úspěchem, když nebude propad HDP dvouciferný.

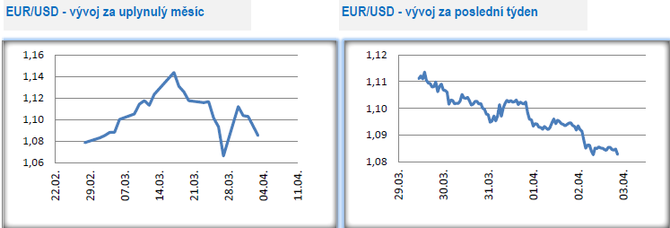

Vývoj EUR/USD

- Na hlavním měnovém páru euro vůči dolaru v průběhu týdne oslabovalo a v pátek zkraje odpoledne se nacházelo v blízkosti hladiny 1,08 USD/EUR.

- Krátce k makroekonomickým statistikám v tomto týdnu. Spotřebitelská inflace v eurozóně v březnu sice oproti únoru vzrostla o 0,5 %, avšak v meziročním srovnání zpomalila na 0,7 % z únorových 1,2 % r/r a tempo ztratila i jádrová inflace s růstem o 1,0 % r/r (v únoru 1,2 % r/r). Ke zpomalení inflace v březnu hodně pomohl propad cen ropy a celkově pokles cen energií. Na druhé straně vzrostly ceny potravin. Německá nezaměstnanost v březnu setrvala na 5 %, když počet nezaměstnaných vzrostl pouze o zanedbatelný 1 tis. Zde je nutné zdůraznit, že Německo zavádělo restriktivní opatření na potlačení koronaviru později a pozvolněji než ČR, a tak i dopad na březnová čísla z pracovního trhu byl menší. Navíc sběr dat probíhal v první polovině března. Lze předpokládat, že dubnová čísla z německého pracovního trhu budou o poznání slabší. Co se týká míry nezaměstnanosti v eurozóně, tak ta v únoru poklesla na 7,3 %. Vzhledem k tomu, že se jedná o únorové číslo nezatížené koronavirem, tak ho v podstatě nemá smysl ani více komentovat snad kromě toho, že se na dlouhou dobu jedná o nejnižší nezaměstnanost v eurozóně. Během března a v dalších měsících letošního roku se totiž nezaměstnanost bude hodně svižně zvyšovat.

- Indexy podnikatelských nálad (PMI) v březnu již byly koronavirem zatíženy, což se promítlo i do výsledných čísel. Kompozitní index PMI (služby + zpracovatelský průmysl dohromady) v eurozóně poklesl na 29,7 z únorových 51,6 bodu (historicky nejprudší meziměsíční propad a zároveň historicky nejnižší hodnota, která se bude bohužel v dubnu opět přepisovat). Pohled na hlavní země eurozóny je hodně tristní – PMI v březnu v Německu (35,0 bodu), ve Francii (28,9 bodu), ve Španělsku (26,7 bodu) a v Itálii (20,2 bodu).

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 39 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz