Epidemická inflační teorie

Zatím jsme neměli možnost zaznamenat mnoho úvah o tom, co přinese současné dění na poli inflace. Dovolím si dnes jednu takovou nabídnout s tím, že jde spíše o myšlenkový rámec, než predikce. I takový přístup ale snad ukazuje pár zajímavých věcí. Včetně toho, že v některých extrémnějších scénářích se můžeme dostat do takového „nemožného víceúhelníku“. A tento rámec by snad mohl posloužit i jako základ úvah o možné hrozbě hyperiflace, či naopak deflace.

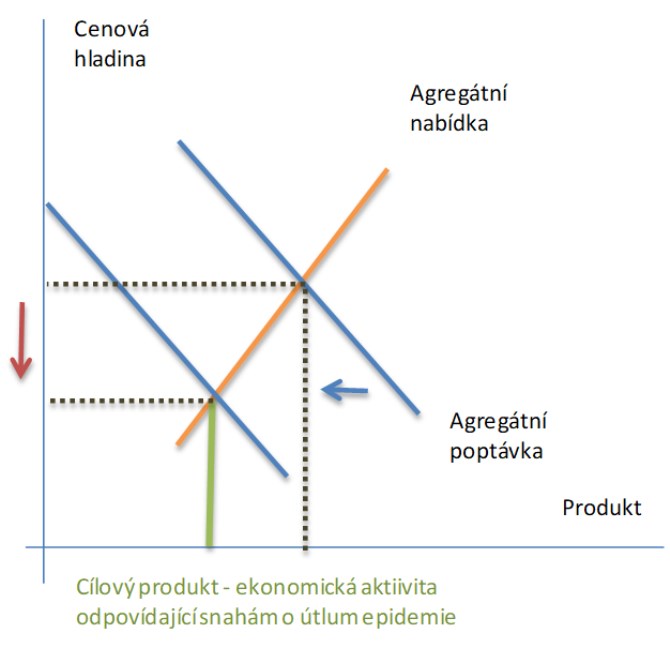

Vycházejme z toho, že máme nějakou „předvirovou“ ekonomickou aktivitu a cíl, kam jí chceme snížit ve snaze omezit šíření epidemie (zelená vertikála). Nyní jde o to, jak tohoto cíle dosáhneme – zda poklesne agregátní nabídka AS a/nebo agregátní poptávka AD. Teoreticky se může stát, že poptávka i nabídka by se posunuly tak, že cenová hladina zůstane nezměněna (tj. inflace by byla nulová; alternativě bychom hovořili o tempech růstu AS a AD udržujících cca 2% inflaci). Nastala by tedy situace popsaná v prvním grafu, můžeme jí považovat za jakýsi inflační ideál, kdy obě strany ekonomiky k útlumu přispívají tak, že nedochází k růstu inflace, či naopak deflaci. Jinak řečeno, ke všem problémům se nám nepřidává rostoucí nejistota a nestabilita na straně pohybu cen.

Druhou základní možnost ukazuje další graf. V něm se na cílovou ekonomickou aktivitu dostáváme jen kvůli poklesu nabídky, poptávka zůstává nezměněna. Což vede k tomu, že dochází k růstu cenové hladiny (při dynamickém pohledu růstu inflace). Šlo by o situaci, kdy by došlo k poklesu aktuálních výrobních kapacit – zavírání některých firem kvůli epidemii, narušení výrobních řetězců apod. Pokud by poptávka zůstala v takové situaci stejná, táhla by ceny nahoru, což by firmy zůstávající v provozu mohlo motivovat k vyšší aktivitě. Ale i tak bychom čelili růstu cen (čím menší by tato motivace byla/mohla být, o to strmější křivka AS a o to větší růst cen). V praxi by vše bylo ještě zkomplikováno strukturálními posuny na obou stranách – zjednodušeně řečeno od dovolených k toaletnímu papíru.

Posuny AD a AS jsou a budou dány jednak politikou vlád a také tím, jak sami od sebe změníme naše chování (mimochodem i monetární politika má dopad jak na poptávku, tak na nabídkovou stranu ekonomiky, pokud například brzdí bankroty firem). Došlo už k poklesu na nabídkové straně ekonomiky. Celou situaci pak můžeme vnímat tak, že toto je vstupní proměnná a podle ní (a poptávkového chovná nás všech) by měly vlády a centrální banky posouvat křivku AD. Běžně by cílem byl posun AD tak, aby inflačně odpovídala AS – nedocházelo by k příliš vysoké inflaci, či deflaci. Jenže pokud je nyní klíčovou proměnnou ona zelená vertikála (útlum ekonomické aktivity), měl by posun AD korigovat to, co nezajistil posun AS. Ať již je výsledná inflace, či deflace jakákoliv.

Jde o úplně jinou logiku, než na jakou jsme byli zvyklí doposud. Pokud by byla relevantní pár týdnů, či snad měsíců, nemusíme to nějak hluboce řešit. Pokud bychom ale byli na začátku něčeho dlouhodobějšího, budeme možná muset významněji přenastavit i naše uvažování o inflaci a s ní souvisejících věcech. Pokud by například centrální banka měla stále mandát držet inflaci na 2 %, ale tato inflace by nebyla slučitelná s tím, jak to vypadá na nabídkové straně ekonomiky a jak velkou (ne)chceme mít ekonomickou aktivitu, dostáváme tu další verzi „nemožného trojúhelníků“ (či více úhelníku).

Pohleďme pro demonstraci na následující graf, v němž klesne AS, klesá i AD a centrální banka tento pokles ukočíruje tak, aby byla zachována cílová cenová hladina (či inflace). Jenže tato rovnováha není v souladu s epidemickou rovnováhou, která by při daném stavu AS vyžadovala ještě větší pokles AD a v nadpise zmíněnou deflaci – přerušovaná přímka AD.

Vysoká inflace by pak byla relevantní pro „klasické“ scénáře, kdy by AD příliš tlačila na AS. K tomu by teoreticky mohlo dojít ve scénáři devastace nabídkové strany ekonomiky nedoprovázené odpovídající „devastací“ strany poptávkové (tj. odpovídajícímu propadu objemu pracující likvidity v ekonomice).

Jde o hodně rámcové úvahy, kterým jistě lze řadu věcí vytknout a hodně doplnit. Takový nesmělý pokus trochu rozpracovat, o čem jsem tu hovořil minule – možná stojíme před největším ekonomickým problémem historie. Na závěr ještě zmíním, že může dojít i k tomu, že se ještě značně rozšíří mezera mezi inflací oficiálních čísel a inflací pocitovou. Protože statistiky budou mít ještě větší problém s odražením toho, jak se bude měnit struktura ekonomiky a reálné spotřební koše.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz