Král zůstává králem. O dolar je zájem na všech frontách

Světové trhy dále padají, od rizikových aktiv až po bezpečné přístavy. Výhledy ekonomik se zhoršují, přičemž čím dál častěji se objevuje slovo recese. V takových chvílích je potřeba jednat. K tomu, aby nebyla situace ještě horší, je nutná likvidita, a to především ta dolarová. Fed v tomto směru sice zasáhl, především co se týče zahraničí, avšak vývoj dolaru mluví jasně. Stále je to evidentně málo.

V době krize chce každá banka držet dostatek likvidity. Pokud jí dostatek nemá, může se uchýlit k prodeji dlouhodobých půjček či ostatních investic, což vyvolává, resp. umocňuje, propady trhů. Aby na tento scénář nedošlo, jsou tu centrální banky působící jako věřitel poslední instance, který potřebnou likviditu poskytne. Takový způsob financování pak může probíhat nejen mezi domácími subjekty, ale i zahraničními.

Například americký Fed. Ten na domácí úrovni v poslední době podpořil dostupnost likvidity hned několika opatřeními, od zlevnění operací na repo trhu skrze nižší sazby přes zlevnění tzv. discount window či otevřením úvěrové facility pro primární dealery a nakonec včera zavedením dodávek likvidity peněžním fondům. Na zahraniční úrovni je situace složitější. Fed netuší, kterým subjektům může likviditu poskytnout, například z důvodu, že si není jist jejím splacením či kvalitou kolaterálu. Mnohem snadnější je proto využití „chytřejšího“ prostředníka, kterým jsou zahraničního centrální banky.

Fed tak prostřednictvím swapové linky poskytne dolarovou likviditu svým zahraničním „kolegyním“, které ji následně předají finančním institucím výměnou za kolaterál. V tu chvíli jsou to právě zahraniční centrální banky, které nesou veškeré riziko. Fed na oplátku za dolary získá zahraniční měnu. Na konci celé transakce získá zpět dolary navýšené o úrok a vrátí zahraniční měnu.

Problém s likviditou na americkém mezibankovním trhu se objevil již loni ve třetím čtvrtletí. Fed tehdy přistoupil k aktivním operacím na repo trzích, díky čemuž situaci částečně uklidnil. Dnes, v době, kdy se trhy historicky propadají a svět jako takový stojí zřejmě na prahu další recese, je potřeba udělat mnohem víc. A právě proto americká centrální banka přistoupila k výše zmiňovaným operacím, včetně swapové linky s pěti centrálními bankami (byť nejde v „běžném“ svět o nic zcela nového).

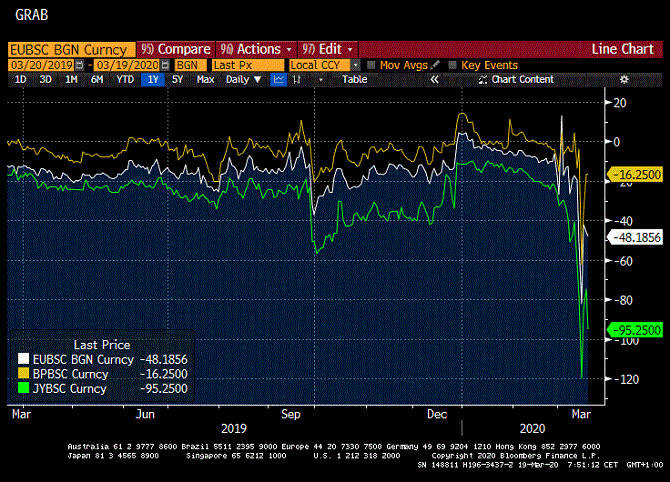

Udělala tak v pravou chvíli. Zahraniční poptávka po dolarech byla jasně patrná například u basis swapů, u kterých výrazně vzrostla prémie za dolar, ať už ve srovnání s eurem, librou nebo japonským jenem (viz graf). Nahoru šel i spread dolarové mezibankovní sazby LIBOR ve srovnání s bezrizikovou sazbou OIS (stejně tak tomu bylo i u spreadu mezi FRA a OIS).

K rozšíření spreadů přispěl i nárůst výnosů u tříměsíčních komerčních dlužních úpisů (commercial papers) rovněž ve srovnání se sazbou OIS. K tomu došlo s tím, jak se americké firmy snažily získat cash, avšak měly problém, jelikož fondy peněžních trhů dávaly v tu chvíli přednost méně rizikovým aktivům. Nově by podnikům s takovým problémem měl pomoci Fed prostřednictvím programu skupování těchto krátkodobých obligací (psali jsme zde) - tzv. Commercial Paper Funding Facility.

Likviditní doping od Fedu, ať už domácí či zahraniční, přispěl k částečnému uklidnění funding markets, a mohl by dokonce zmírnit poptávku po dolaru. Na druhou stranu, šok typu koronaviru je natolik nepředvídatelný, že by ani opatření americké centrální banky nemusela nakonec stačit. To se dá říci při pohledu na vývoj kurzu dolaru, který stále intenzivně sílí. Například dolarový index vytvářený agenturou Bloomberg se včera - několik dní po akcích Fedu uvolňujících prostředí získávání dolarového financování a celkové akomodace měnové politiky - dostal na své historické maximum. Dolarový index DXY (zelená křivka) se pak posunul na nejvyšší hodnoty od dubna 2017.

Nejvíce je kladen důraz na firmy, které potřebují dolarový cash. I přesto, že Fed otevřel likviditní kohoutky, banky mohou prostředky hromadit s vidinou horších časů (např. strach z nesplácení úvěrů). Tím pádem by se k firmám potřebné zdroje nedostaly, což by v prostředí výpadku cashflow znamenalo problém. Tehdy by vzniklý credit crunch musely řešit například vlády prostřednictvím fiskální politiky.

Ale není to jen snaha získat dolarovou likviditu, která nahrává dolaru. Do budoucna by minimálně jako brzda případného oslabení americké měny mohly sloužit následující proměnné. Na pozadí deleveragingu a honbou za cashem by svou roli mohlo sehrát vnímání americké měny jakožto bezpečného přístavu. Podobně by mohlo zafungovat přesvědčení o tom, že Fed již nemá k další akomodaci měnové politiky vůbec žádnou munici. A nakonec, došlo-li by na uklidnění akciových trhů, díky jejich propadu a poklesu valuací, a nadto s vidinou výrazné fiskální podpory, by zelené bankovky rovněž získaly na atraktivitě.

A že je dolar stále králem, potvrzuje i vývoj od minulého čtvrtka. V podstatě jedinou měnou, která vůči zeleným bankovkám vykázala minimální zisky v rámci skupiny expanded majors byl hongkongský dolar.

Výhled pro dnešní den

Dolar se vůči euru v online směnárně RoklenFx obchoduje za středový kurz 1,0933 EURUSD, dolarový index se pak nachází na hodnotě 100,92 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,0871 do 1,0997 EURUSD.*

Koruna se aktuálně vůči euru v online směnárně RoklenFx obchoduje za středový kurz 27,74 EURCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 26,96 až 27,34 EURCZK, ve dvojici s dolarem zase od 24,54 až 25,20 USDCZK.*

Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

![]() Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 16.04.2024

| Natural 95 40.05 Kč | Nafta 39.19 Kč |

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Štěpán Křeček, BHS

Tři měsíce v řadě klesají ceny potravin v České republice nejrychleji ze všech zemí Evropské unie

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz