Saldo státního rozpočtu za leden až únor 2020 dosáhlo -27,4 mld. Kč

Hospodaření státního rozpočtu skončilo po prvních dvou měsících deficitem ve výši 27,4 mld. Kč. Po očištění o příjmy z Evropské unie a finančních mechanismů, stejně jako o výdaje na tyto projekty, činil deficit 22,2 mld. Kč, což je meziročně lepší výsledek o 0,4 mld. Kč.

Dosavadní meziroční nárůst celkových příjmů o 11,8 mld. Kč ještě zdaleka neobsahoval všechny změny v oblasti daní plánované pro rok 2020. Celkové výdaje meziročně vzrostly o 19,4 mld. Kč. Kromě sociálních dávek a nárůstu platů v regionálním školství dynamiku výdajů ovlivnily neinvestiční transfery Státnímu fondu dopravní infrastruktury a v neposlední řadě i kapitálové výdaje. Schodek rovněž prohloubilo záporné saldo financování projektů z Evropské unie ve výši 5,3 mld. Kč.

Podrobná data naleznete v přiložených tabulkách (.XLSX, 66 kB).

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|

| Saldo státního rozpočtu celkem | 22,6 | 27,7 | 3,7 | 25,8 | -19,9 | -27,4 |

| Saldo státního rozpočtu bez vlivu EU/FM | -13,5 | -12,8 | -4 | -0,3 | -22,5 | -22,2 |

Příjmy státního rozpočtu:

Příjmy rozpočtu oproti lednu zvýšily tempo růstu na 5,4 %, z toho daňové včetně pojistného na sociální zabezpečení na 7,5 %. Nižší dynamiku celkových příjmů způsobily příjmy z rozpočtu Evropské unie a z finančních mechanismů, které meziročně poklesly o 5,6 mld. Kč, a zatím nerealizované efekty diskrečních změn v oblasti daňových příjmů.

I přes zpomalování tempa mezd a platů v ekonomice zůstala nejdynamičtěji rostoucím daňovým příjmem daň z příjmů fyzických osob ze závislé činnosti (+10,4 %). Dynamika mezd a platů determinovala rovněž vývoj příspěvků z pojistného na sociální zabezpečení (+5,8 %). V nich se navíc od poloviny loňského roku promítá nižší sazba z nemocenského pojištění pro zaměstnavatele jako kompenzace nákladů za zrušení karenční doby.

Inkaso daně z přidané hodnoty (+9,8 %) pozitivně ovlivnil vyšší počet pracovních dnů a loňská únorová výplata mimořádné vratky, která tak snížila srovnávací základnu. Inkaso daně z přidané hodnoty bylo na druhé straně tlumeno nižšími sazbami daně u pravidelné hromadné dopravy od loňského února a na teplo a chlad od letošního ledna.

Meziroční inkaso spotřebních daní (+1,1 mld. Kč) zvýšila spotřební daň z lihu (+1,2 mld. Kč). Přestože sazby této daně od počátku roku vzrostly, přisuzujeme dosavadní meziroční růst, s ohledem až na téměř dvouměsíční splatnost, vlivu předzásobení. Zvýšení sazeb u spotřební daně z tabákových výrobků se z důvodu doprodeje tabákových výrobků s původní sazbou projeví až během roku. Proto v počátečních měsících nelze vyloučit výkyvy v inkasu.

U daně z příjmů právnických osob, podobně jako u daně z příjmů fyzických osob placené poplatníky, je plnění v prvních měsících roku vždy nižší. To souvisí s termíny pro podání daňových přiznání a se splatností záloh (první záloha v daném roce přijde v březnu).

Příjmy a plnění příjmů státního rozpočtu za leden až únor

DPH - daň z přidané hodnoty

SD - spotřební daně z minerálních olejů, tabákových výrobků včetně surového tabáku a zahřívaných tabákových výrobků, piva, vína a meziproduktů, lihu a také včetně tzv. energetických daní a odvodu z elektřiny

DPPO - daně z příjmů právnických osob z přiznání a vybíraná srážkou

DPFO - daně z příjmů fyzických osob zahrnující daň ze závislé činnosti, z přiznání a vybíranou srážkou

Pojistné - pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti. Nezahrnuje pojistné na veřejné zdravotní pojištění odváděné zdravotním pojišťovnám

EU/FM - příjmy z Evropské unie a finančních mechanismů, které představují již proplacený podíl EU/FM na financování společných programů s ČR

Ostatní - dopočet do celku daňových i ostatních příjmů nedaňové povahy

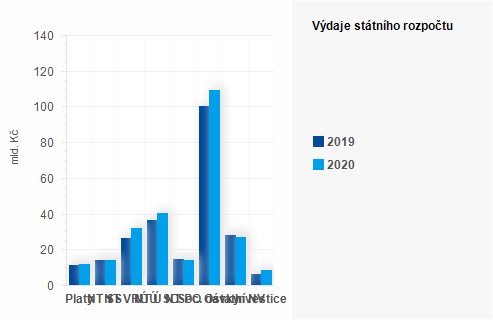

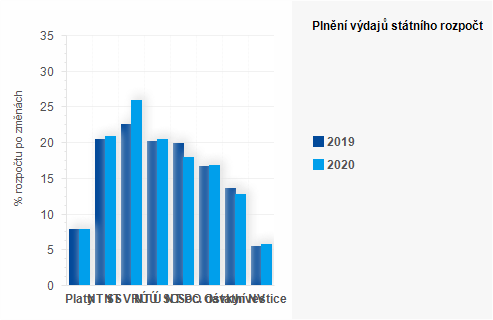

Výdaje státního rozpočtu:

Tempo růstu celkových výdajů v průběhu února zpomalilo na 8,2 %. Určující složkou byly běžné výdaje s růstem 7,5 %. Silný růst kapitálových výdajů o 32,0 % způsobil obvyklý nízký základ typický pro začátky roku.

Platy včetně souvisejících plateb (+0,5 mld. Kč), jako jsou povinné odvody zaměstnavatele, se vyvíjejí v souladu se schváleným rozpočtem. Projevuje se v nich plošné nominální navýšení platů zaměstnancům organizačních složek státu a růst minimální a zaručených mezd.

Neinvestiční transfery územním rozpočtům (+4,0 mld.) odráží prioritu vlády orientovanou na regionálního školství. Navýšené transfery v sobě obsahují růst platů (+2,7 mld. Kč) pedagogických i nepedagogických pracovníků na středních a základních školách o 10 %, posílení finančního zajištění činností v oblasti sociální péče (+1,5 mld. Kč), stejně jako 5% valorizaci příspěvku na výkon státní správy (+0,1 mld. Kč).

Objemově nejvyšší nárůst vykázaly sociální dávky (+9,1 mld.). V jejich rámci jsou od ledna výrazně zvýšeny důchody (+6,1 mld.), rodičovský příspěvek (+1,2 mld. Kč) a příspěvek na péči (+1,1 mld. Kč).

U kapitálových výdajů jsou údaje začátku roku tradičně nižší, což souvisí s realizací investic převážně ve druhé polovině roku. Přesto kapitálové výdaje meziročně vzrostly (+2,0 mld.).

Z ostatních položek byly na konci února meziročně vyšší neinvestiční transfery Státnímu fondu dopravní infrastruktury vyplacené na běžné výdaje již v lednu (+4,0 mld. Kč). Ostatní výdaje dosahují očekávaných objemů.

Výdaje a plnění výdajů státního rozpočtu za leden až únor

Platy - platy a související výdaje vyplácené na úrovni organizačních složek státu (tj. bez platů vyplácených ve školství, zdravotnictví, příspěvkových organizacích)

NT SS - neinvestiční transfery soukromoprávním subjektům směřované podnikatelským subjektům a neziskovým a podobným organizacím (např. spolkům, fundacím, ústavům, obecně prospěšným společnostem, církvím, politickým stranám a hnutím)

NT VRÚÚ - neinvestiční transfery veřejným rozpočtům ústřední úrovně, které zahrnují především odvod veřejného zdravotního pojištění za státní pojištěnce a transfery státním fondům

NT ÚSC - neinvestiční transfery veřejným rozpočtům územní úrovně představují z velké části dotace na platy v regionálním školství, transfery podle zákona o sociálních službách a příspěvěk na výkon státní správy.

NT PO - neinvestiční transfery příspěvkovým a podobným organizacím představují zejména příspěvky na činnost zřízeným příspěvkovým organizacím, ale i dotace vysokým školám a veřejným výzkumným institucím

Soc. dávky - zejména výdaje na starobní, invalidní, vdovské, vdovecké a sirotčí důchody, ale i vyplacené dávky nemocenského pojištění, státní sociální podpory, pěstounské péče, pomoci v hmotné nouzi, dávky pro příslušníky ozbrojených sil při skončení služebního poměru či osoby se zdravotním postižením

Ostatní NV - ostatní neinvestiční výdaje (dopočet do celku), které zahrnují především běžné provozní výdaje, výdaje na obsluhu státního dluhu, odvody do rozpočtu Evropské unie, kompenzace dopravcům za slevy nařízené státem apod.

Investice - kapitálové výdaje realizované organizačními složkami státu v podobě přímých investic nebo transferů zejména státním fondům, municipalitám, podnikatelským subjektům, příspěvkovým a neziskovým organizacím, vysokým školám či veřejným výzkumným institucím

Dokumenty ke stažení

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz