Jak se vyhnout investičnímu barbarství

Pokud posloucháme třeba Bachovy suity pro violoncello, Knopflerovu „I Dug Up A Diamond“, či hledíme na Rembrandtův Návrat ztraceného syna, můžeme mít pocit spojení s něčím neporovnatelně větším, než jsme my sami. To poslední, co by nás v takové chvíli mohlo, či snad i mělo napadnout, jsou myšlenky na ceny a návratnosti podobných děl. Jde o jejich hodnotu. Berme prosím z tohoto pohledu i následující řádky.

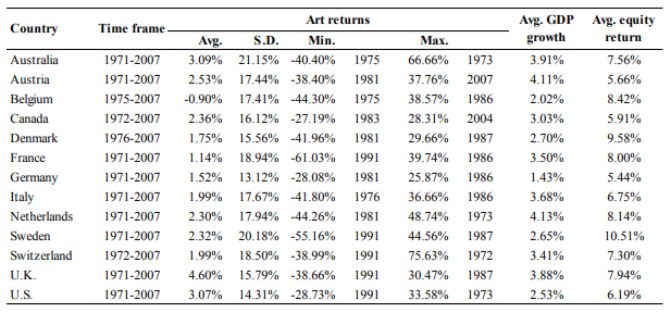

Ve svém článku se Luc Renneboog z Tilburg University a Christophe Spaenjers z HEC Paris zaměřují na to, jaká byla dlouhodobá návratnost uměleckých děl – tj. jak se měnily jejich ceny v různých zemích. Jak ukazuje následující tabulka, v letech 1971 – 2007 byla tato návratnost nejvyšší ve Velké Británii (více jak 4 % ročně v reálném vyjádření – první číselný sloupec).

Pokud srovnáme návratnost akciových trhů a návratnost umění, zjistíme, že první kategorie je v řadě případů několika násobně vyšší. Přeborníkem byl v uvedeném období trh švédský s více jak 10% roční návratností, což je více jak čtyřikrát více než návratnost trhu s uměním v této zemi. Abychom z čistě investičního hlediska nesrovnávali hrušky s banány, museli bychom porovnat rizikovost obou skupin aktiv.

Podle Reuters byla směrodatná odchylka návratnosti u indexu SPX v letech 1926 – 1917 asi 15 %. Což je číslo podobné tomu, co najdeme v druhém číselném sloupci tabulky u USA. Podle tohoto hrubého měřítka by tedy minimálně v USA byly oba trhy cca stejně rizikové. A ono srovnání návratnosti, pokud již k němu přikročíme (viz úvod a závěr), vyznívá pro akcie dost dobře.

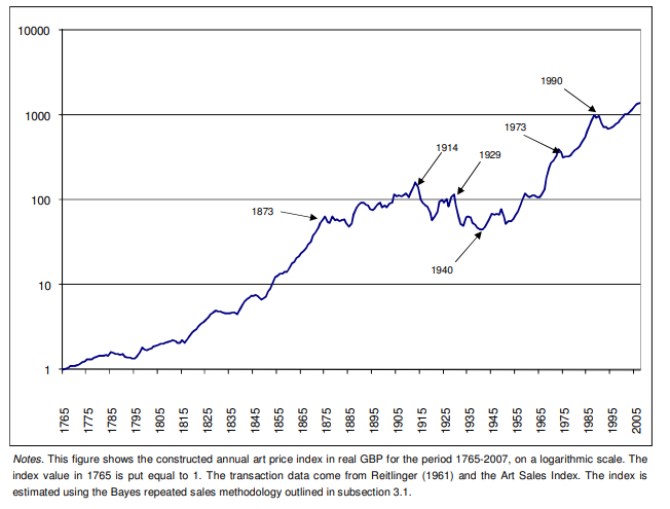

V jiné studii se pak William N. Goetzmann z Yale School of Management a (opět) Luc Renneboog z Tilburg University snaží zjistit, zda neexistuje přímo vztah mezi cenami uměleckých děl a pohybem akciového trhu. Výsledkem je mimo jiné následující obrázek, který popisuje dlouhodobý vývoj na trhu s uměním:

Autoři této druhé studie následně píší, že akciový trh skutečně ovlivňuje ceny uměleckých děl, v menší míře pak platí to samé o příjmové nerovnosti a ve znatelné míře o příjmech nejbohatší skupiny lidí. A z grafu vidíme, že i umění má své dlouhodobější korekce a třeba i praskání bublin a bublinek.

Domnívám se, že pokud k akciím a obchodovaným firmám přistupujeme primárně (či dokonce pouze) jako k něčemu, co nám má vydělat peníze, jde o pohled zatemněný (viz i má včerejší úvaha o Plug Power). Je to možná tak trochu investiční barbarství i přesto, že může jít o jev značně rozšířený. Mnohem lepší je vycházet ze zvídavosti, zájmu o to, co se v dané firmě, či odvětví děje, proč jsou valuace zrovna tam, kde jsou, a zda to dává nějaký smysl. Z radosti z toho, že se objeví něco zajímavého, pozoruhodného.

Konec konců trh a firmy na něm jsou krásným průřezem toho, co všechno jako lidstvo děláme, co nás baví, co nám jde a nejde, ale i toho, do čeho se necháme tím či oním nutit. Dnešní úvaha s tím úzce souvisí, protože jak jsem naznačil v samotném úvodu, u uměleckých děl je ona možnost barbarství ještě viditelnější. Jak se vyhnout barbarství? Více akcií jako uměleckých děl a méně uměleckých děl jako akcií.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz