Češi na byt svými úsporami nedosáhnou, půjčili by si na něj od banky i od rodiny

Bydlet ve vlastním láká 76 % Čechů, nemají na něj ale finance. Předpokládané 1 až 3 miliony korun na byt by si v případě potřeby půjčili v 79 % od banky nebo stavební spořitelny, 51 % by o pomoc požádalo rodiče. Naspořeno totiž mají nejčastěji jen do 50 tisíc korun. Vyplynulo to z aktuálního průzkumu společnosti Wüstenrot.

„Bydlet ve vlastním si nemůže většina Čechů dovolit. A to přesto, že nejčastěji očekávají, že by si byt mohli pořídit už za milion korun,“ říká produktový manažer Wüstenrot Jiří Procházka. A výsledky aktuálního průzkumu společnosti Wüstenrot mu dávají za pravdu – Češi nemají naspořeno na vlastní bydlení. Na účtu mají totiž nejčastěji pouze do 50 000 korun. Částku, se kterou by mohli požádat o hypotéku na přibližně milionový byt, tedy 100-250 tisíc korun, má 26 % respondentů. A jen z úspor by byt mohlo koupit pouhých 8 % Čechů. Jediné řešení je tak si půjčit.

Pro peníze do banky

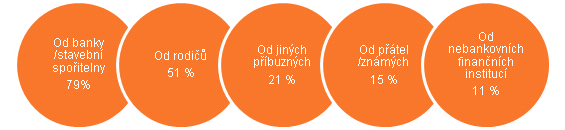

Nákup nemovitosti by 79 % Čechů do 55 let řešilo půjčkou od banky nebo stavební spořitelny. Polovina by o finance požádala rodiče vlastní či partnera/partnerky. Další příbuzné by o pomoc požádalo 21 %. A známé by oslovilo 15 % Čechů. „Nejméně lákavé jsou půjčky od nebankovních institucí. To je dobrá zpráva a ukazuje to, že ač je finanční gramotnost Čechů stále spíše průměrná, informaci o tom, že vysoké půjčky, třeba ty na byt, mohou být u nebankovních společností nevýhodné, už se jim vryla do paměti,“ doplňuje Marian Holub, produktový manažer Wüstenrot. Do nebankovní instituce by tak pro peníze na byt zašlo jen 11 %.

Pokud byste si na bydlení potřeboval/a půjčit, od koho byste uvažoval/a, že byste si půjčil/a? (respondenti 18-55 let)

Rodina pomůže, ale není o to zájem

I když by si Češi mohli v případě nutnosti půjčit od rodiny, plány mají ve skutečnosti jiné. A to přes to, že rodina je ochotná pomoci a 60 % rodičů by svému potomkovi na bydlení půjčilo. „Skoro polovina Čechů dokonce už pomáhat začala, zřídili svým dětem totiž stavební spoření, které je v současné době nejvýhodnějším spořicím produktem na trhu,“ vysvětluje Jiří Procházka. Rodiče ale pomohou i v případě, že potřebné finance nemají k dispozici. Na 40 % rodičů by si vzalo společnou hypotéku s dítětem, 29 % Čechů by si dokonce samo vzalo hypotéku, aby potomkovi dopřálo vlastní bydlení. Pomoc rodina nabízí i nefinanční cestou, třeba ručením za hypotéku vlastní nemovitostí, kterou by bylo ochotno podstoupit 42 % respondentů.

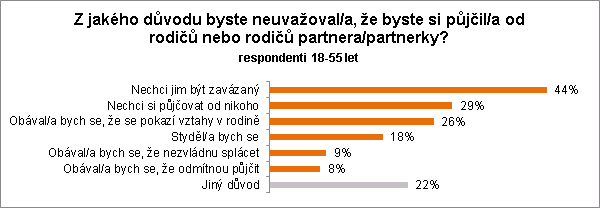

A proč Češi nejdou pro pomoc za rodinou? „Hlavním důvodem je, že nechtějí být zavázaní. Ochotu vázat se mají Češi obecně trochu nižší, ať se to týká půjček nebo osobního života. V případě půjčky v rodině se ale přidávají i obavy o rodinné vztahy, stud, nebo to, že by jim příbuzní půjčit odmítli,“ uzavírá Jiří Procházka.

O průzkumu:

Průzkum Bydlení a finance realizovala pro společnost Wüstenrot nezávislá výzkumná agentura Ipsos. Sběr dat proběhl on-line v listopadu a prosinci 2019 a zúčastnilo se ho 1 000 respondentů ve věku 18-99 let v reprezentativním zastoupení podle pohlaví, věku, místa a velikosti bydliště a vzdělání.

![]()

Wüstenrot

Finanční skupina Wüstenrot se zaměřuje na tvorbu finančních rezerv a financování bydlení. Její portfolio zahrnuje stavební spoření, úvěry a hypotéky a depozitní produkty. Se svými produkty Půjčka ProBydlení (překlenovací úvěr) a Kamarád+ (stavební spoření pro děti) si finanční skupina vybojovala pevnou pozici na trhu stavebního spoření. Zaměřuje se také na poskytování hypotečních úvěrů na bydlení a vydávání hypotečních zástavních listů. Na přelomu let 2010/2011 rozšířila svou nabídku o spořicí a běžné účty a termínované vklady.

Více informací na: https://www.wustenrot.cz/

Poslední zprávy z rubriky Bydlení:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz

Okénko nemovitosti

Jan Dvořák, Salutem Fund

Patrik Kostyo, Occollo

Okénko finanční rady

Petr Holub, Zoxo Financial s.r.o.

Před koupí nemovitosti pečlivě kontrolujte rezervační smlouvu

Zuzana Dubová, RekvalifikacniKurzy.cz

Jak vybrat správný rekvalifikační kurz: Průvodce pro začátečníky

Petr Holub, MojeNebankovka

Tomáš Vrňák, Ušetřeno.cz

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz