Spojené státy si díky koronaviru půjčují nejlevněji v dějinách, zatímco trhy spekulují, že Japonsko bude muset kvůli témuž zrušit letní olympiádu

Výnos desetiletého amerického vládního dluhopisu se včera propadl na své dějinné minimum. Znamená to, že Spojené státy si na svůj provoz půjčují nejlevněji v historii. Zato v Japonsku se začínají obávat, aby kvůli nákaze nemuseli nakonec rušit letošní letní olympijské hry.

Úrok na desetiletém americkém bondu včera sestoupil na 1,31 procenta, zatímco dosud nejnižší úroveň – na niž klesl v červenci 2016 – činila 1,32 procenta.

Důvodem rekordního poklesu úroku na amerických bondech je enormní zájem mezinárodních investorů o americké dluhopisy. Ten pohání obava z dalšího šíření koronavirové nákazy mimo Čínu a další asijské země. V době obav a nejistoty investoři přesouvají své peníze do těch nejbezpečnějších aktiv, jako jsou právě americké dluhopisy, zlato nebo japonský jen.

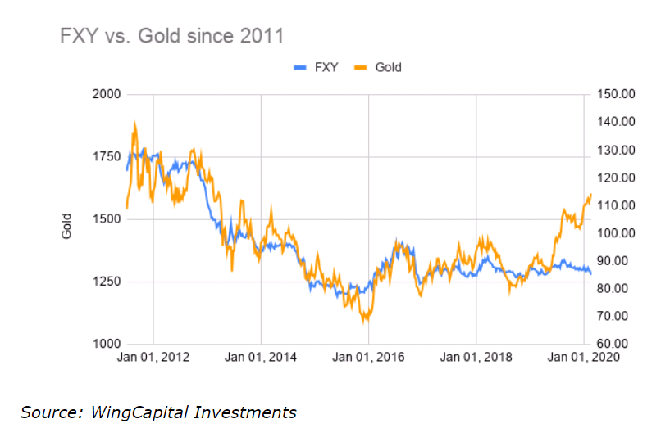

V těchto dnech však jedno z těchto tří nejvyhledávanějších bezpečných útočišť neplní svoji tradiční roli – je to japonský jen. V uplynulých dnech japonská měna znehodnotila na svoji nejslabší úroveň vůči dolaru za poslední rok. Ještě pozoruhodnější je letošní vývoj kursu jenu a ceny zlata. V posledních deseti letech se totiž kurs jenu a cena zlata pohybovaly víceméně v tandemu, takže když drahý kov zdražoval, jen zpevňoval, a když zlato zlevňovalo, japonská měna oslabovala. V posledních zhruba dvou měsících ale se cesty jenu a zlata rozešly (viz graf níže). Zlato se v uplynulých dnech vyhouplo na více než sedmileté dolarové maximum (a na dějinné maximum v českých korunách), zatímco jen nijak neposiluje.

Cesty zlata a japonského jenu se po dlouhých letech rozchází...

Jedno z nejvyhledávanějších bezpečných útočišť tak neplní svoji tradiční roli, pročež ještě více peněz mezinárodních investorů, kteří by jinak investovali právě do jenu, proudí do amerických dluhopisů. Americký prezident Donald Trump, resp. jeho administrativa si tak i díky tomu může na světových trzích půjčovat tak levně jako předtím žádný jeho předchůdce v Bílém domě.

Proč investoři ztrácí o japonský jen zájem jakožto o bezpečné útočiště? Status jenu coby bezpečného aktiva je částečně opřen o silnou výkonnost Japonska coby asijské vývozní mašiny. Přibližně čtyřicet procent japonského exportu míří do asijských zemí. S nimi Japonsko zpravidla vykazuje obchodní přebytek. Japonští vývozci tedy inkasují tržby v jiných asijských měnách a ty směňují za jeny. Například proto aby mohli vyplatit své zaměstnance nebo zaplatit daně do tokijské státní kasy. Japonské obchodní přebytky tedy zvyšují zájem o jen a poskytují mu důležitou oporu.

Do Číny míří dvacet procent japonského vývozu. Jenže protože je čínská ekonomika kvůli koronaviru paralyzovaná, hrozí, že japonští vývozci letos zaznamenají závažný propad odbytu ve své klíčové exportní destinaci. A pochopitelně nejen tam, vždyť koronavirus se významně šíří v dalších asijských ekonomikách, které představují významné obchodní partnery Japonska, například v Jižní Koreji.

Koronavirus navíc utlumuje zájem o Japonsko coby turistickou destinaci. Přijíždí méně turistů z Číny, Koreji a vlastně z celého světa, takže poptávka po jenu klesá i z tohoto důvodu. Odpadají zkrátka ti poptávající, kteří si jen kupovali za svoji – ať už čínskou, korejskou či jinou – měnu, aby pak mohli v Japonsku nakupovat suvenýry, platit hotely, dopravu či restaurace. Skutečnou ránou pro jen – a japonskou ekonomiku jako celek – by v tomto kontextu bylo zrušení letních olympijských her. V souvislosti s koronavirem se nyní spekuluje právě i o tom. Devizoví obchodníci s takovým scénářem musejí počítat, byť zatím určitě ne jako se scénářem hlavním. I to tedy oslabuje jejich poptávku po jenu.

V neposlední řadě jen oslabuje i to, že mu vyrostl mocný konkurent – euro. Evropská centrální banka loni v září srazila své sazby hlouběji do záporu a v listopadu nanovo spustila program kvantitativního uvolňování čili „tištění eur ve velkém“. Extrémně nízké úroky na euru a extrémně uvolňované měnové podmínky v eurozóně zatraktivňují euro v očích mezinárodních investorů provádějících takzvané „carry obchody“. V rámci těchto obchodů si investoři půjčují v měně, která je velice nízko úročená, přičemž takto vypůjčené prostředky ukládají v lépe úročené měně. Vydělávají na rozdílu v úrokových sazbách, jenž se právě označuje jako „carry“: platí za svoji půjčku velice nízký úrok, zatímco inkasují vyšší úrok z vkladu či investice v lépe úročené měně. Pochopitelně, čím nižší úrok vykazuje měna, v níž si půjčují, tím lepšího výnosu z „carry obchodu“ mohou potenciálně dosáhnout. Euro se zkrátka stává novou hlavní „carry měnou“. Doposud jí byl právě jen.

Takže i nízké úroky na euru, podobně jako obava z dopadu koronaviru na asijské a japonskou ekonomiku, snižují zájem o jen coby bezpečné útočiště. A tedy zvyšují zájem o americký dluh.

Lukáš Kovanda, Ph.D.

Hlavní ekonom, CZECH FUND

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz