Apple, Ferrari a hrady z písku

V úvahách nad Teslou jsem nedávno zmínil, že současné ceny jejích akcií a výše kapitalizace implikují, že by měla „ferrarizovat“. Tedy že by firma vedle prodejů blížících se opravdu velkým světovým automobilkám musela zároveň dosahovat marží a návratnosti kapitálu běžných spíše u firem, jako je Ferrari. Vysoké objemy a takové marže se přitom samy o sobě do značné míry vylučují. O Tesle toho bylo za pár posledních dní napsáno hodně – na CNBC například o pokračující konkurenční výhodě jejích baterií, či na Nikkei Asian Review o šestiletém náskoku jejího Hardwaru 3. Na výše uvedené logice ale ani tyto optimistické zprávy moc nemění (viz níže). Dnes bych se ale rád věnoval hlavně něčemu trochu jinému – zmíněnému Ferrari a Applu.

Podnikatelský model společnosti Ferrari není třeba dlouze rozebírat. Jde o učebnicový příklad prémiového produktu, jehož významnou, možná rozhodující součástí je schopnost ukázat na to, že majitel „na to má“. Moje obecnější teze je taková, že v saturované konzumní společnosti se můžeme v principu vydat dvěma základními směry: Buď „dekonzumovat“ s tím, že dosavadní směr není to pravé. Nebo se v konzumu přesouvat od objemů k tomu, čemu můžeme říkat třeba materiální prestiž. Z toho pak těží a na to se zaměřují firmy jako Ferrari, či Apple. Třetí možností je snaha přesouvat se k úsporám. Ale to se stává problémem ve chvíli, kdy tyto úspory nejsou „recyklovány“ do poptávky. Ale toto makrotéma nyní jen tak na okraj. Věnujme se nyní otázce, zda není přirovnání Applu k Ferrari přece jen trochu přehnané.

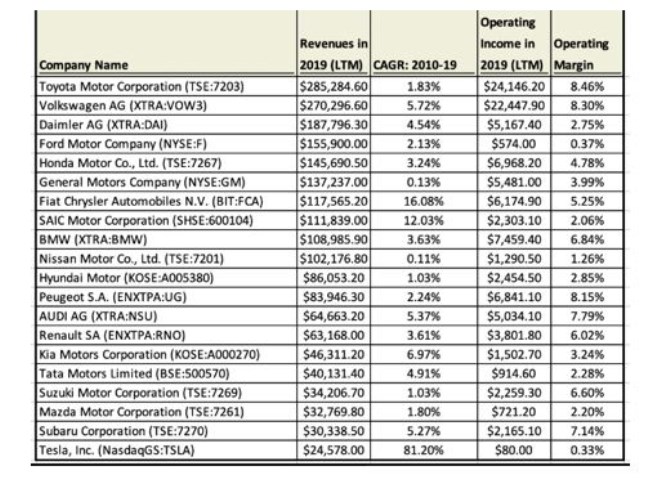

Podívejme se na pár základních čísel: Provozní marže italské automobilky se za posledních 12 měsíců pohybuje kolem 25 %. Z každého eura tržeb jí tedy zbude 25 eurocentů provozního zisku. Apple má provozní marži téměř úplně stejné výše. Což znamená jediné: Tyto firmy jsou relativně k výši svých nákladů schopny nastavit ceny značně vysoko. Určitou perspektivu nám může poskytnout následující tabulka, která ukazuje výsledky řady automobilek za posledních 12 měsíců (vyjma dlouhodobého růstu tržeb v druhém číselném sloupci). Tabulku vytvořil Aswath Damodaran jako nástroj pro posouzení toho, jak realistická jsou současná očekávání trhu u Tesly (viz má poznámka v úvodu). My zde v posledním sloupci vidíme ony provozní marže:

Zdroj: Aswath Damodaran

Žádná automobilka se svými maržemi výše zmíněným 25 % ani zdaleka neblíží. Překvapivě ty nejvyšší ani nenacházíme u výrobců luxusnějších vozů, jako je Audi, Mercedes, či BMW. Nejvyšší marži měla Toyota (také nejvyšší tržby), VW a Peugeot, ale i u nich jde zhruba o třetinové hodnoty ve srovnání s Ferrari. Toyota a VW tak v minulém roce vynikaly, jak co se týče velikosti, tak ziskovosti – marží. Ještě lepším měřítkem „prémiovosti“ než marže je ale návratnost investic ROIC, popřípadě vlastního jmění ROE (zde ale dochází k pokřivení kvůli různé míře zadlužení).

Proč to jsou ROIC, popř. ROE lepší měřítka? Protože firma může mít mimořádné marže, ale musí investovat a držet takový objem výrobních aktiv, že její „vysoké“ marže jsou tak akorát na pokrytí nákladu kapitálu. Marže by tak mohly samy o sobě naznačovat, že do odvětví by se měla tlačit konkurence, nebo že firma má naopak velké bariéry vstupu. Ale ve spojení s objemem nutného kapitálu může být situace jiná – odvětví nemusí být natolik zajímavé. Jak je na tom Ferrari a Apple v tomto ohledu?

ROIC první firmy se pohybuje kolem 21 %. ROIC té druhé dokonce kolem 24 %. Opět jde o velmi vysoké hodnoty relativně k hodnotám „běžným“. A samozřejmě i relativně k nákladu kapitálu, který se určitě nepohybuje ani na polovině těchto čísel. Apple je tedy z tohoto pohledu ještě „prémiovější“ než Ferrari – s ohledem na to, kolik potřebuje investic, a kapitálu je schopen dostat z trhu ještě více než Ferrari.

Určitě zde nechci nějak znevažovat úspěchy, snahu a inovace lidí, kteří pracují a tvoří ve Ferrari či Applu. Ani nadšení jejich fanoušků, milovníků rychlé jízdy a podobně. Výše uvedeným poukazuji na to, že obě firmy jsou na tom, co se týče návratností, v podstatě stejně. Přidat bychom k nim mohli další. Třeba Microsoft v roce 2019 dosáhl provozní marže nad 30 % a ROIC na úrovni Applu. Zde jde ale o trochu jiný „druh“.

U Ferrari či Applu přemýšlím spíše o oné další fázi saturovaných ekonomik - buď zmíněný dekonzum, či „luxus“ konzum stále více založený na snaze vyvýšit se nad ostatní, a to ne objemem spotřeby, ale značkou. Konec konců, neustálý, byť jen podvědomý závod se sousedem o to, kdo má nějakým způsobem víc, je jádrem v podstatě nezpochybňovaného předpokladu neomezených materiálních potřeb. Krásné hrady. Z písku.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz