Nejdelší americký akciový býčí trh v historii. Letos bude růst pokračovat, ale tak kolem 5%

Současný americký akciový býčí trh je jednoznačně nejdelší v historii. Trvá již téměř 11 let a za tu dobu index S&P 500 dosáhl zhodnocení včetně dividend ve výši přibližně 360 %! Přitom druhý nejdelší býčí trh ve 20. letech minulého století trval přesně 8 let. Dodejme, že na historickém maximu jsou momentálně také evropské akcie dle indexu STOXX Europe 600. Bude americký býčí trh pokračovat také v letošním roce?

Předně se musíme podívat na

valuace neboli ocenění. Podle našich relativních valuačních modelů to nyní

vypadá, že jsou americké akcie předražené o minimálně 30 %. Nemyslíme si, že by

měly americké akcie nutně sletět prudce dolů pouze z valuačních důvodů,

v historii totiž valuace nikdy nebyly spouštěčem výraznějších cenových

pohybů.

Troufáme si nicméně odhadnout, že

vzhledem k tomu, že jsou americké akcie jednoznačně nejdražší

z celosvětového srovnání a v uplynulých letech měly zdaleka nejlepší

výkonnost, měl by přirozeně přijít čas jiných regionů, jako jsou rozvíjejících

se trhy (emerging markets) nebo Evropa, které v uplynulých letech

relativně vůči USA výrazně ztrácely (navracení se k průměru /

mean-reversion). Domníváme se proto, že by měla být v letošním roce

relativní výkonnost amerických akcií výrazně horší.

Spouštěčem by mohl být fakt, že

Fed na konci září obnovil program kvantitativního uvolňování (QE), byť jej tak

Fed oficiálně nazývat nechce. Skutečnost je nyní ovšem taková, že rozvaha Fedu

momentálně roste nejrychlejším tempem v historii. Tento velice pozitivní

faktor by tak již po více než čtvrt roce měl být v amerických akciích

zaceněn.

Z rozvinutých ekonomik je na

tom momentálně americká ekonomika nejlépe, podle odhadů Fedu by se měl růst za

čtvrtý kvartál pohybovat mezi 1,5-2,0 %. Tempo růstu eurozóny je sotva

poloviční, o Japonsku ani nemluvě. I tento relativní faktor by již měl být po

loňském růstu indexu S&P o 29 % v cenách amerických akcií zahrnut.

Světová ekonomika i nadále mírně zpomaluje a americká ekonomika tak má prostor

klesat z vyššího základu tempa růstu. Recesi momentálně v USA

rozhodně neočekáváme, modely Fedu naznačují pravděpodobnost recese

v průběhu následujících 12 měsících na přibližně 30 %, nicméně urychlení

růstu velice pravděpodobně není na pořadu dne.

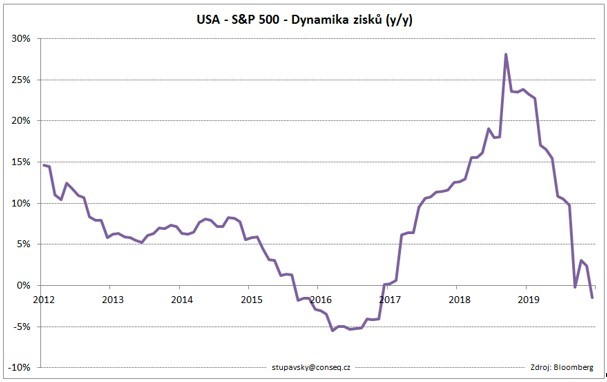

Problémem je navíc velice slabá

meziroční dynamika korporátních zisků, která je momentálně mírně v minusu,

korporátní zisky amerických korporací tedy klesají. Pro letošní rok se sice

očekává obrat trendu, nicméně ten by neměl být nijak silný. Za celý rok by

zisky neměly podle odhadů analytiků vzrůst o více než 5 %.

Celkově se proto domníváme, že by

měly letos americké akcie performovat výrazně podprůměrně. Dividendy přinesou

přibližně 2 %, zisky by měly přidat výše uvedených 5 %, nicméně valuace by měly

jít jednoznačně dolů, neboť jsou momentálně na lokálních maximech. (Poznámka: celý

akciový výnos = dividendový výnos + dynamika korporátních zisků + změna

valuací) To naznačuje, že by se celkový výnos amerických akcií měl

v letošním roce pohybovat jednoznačně do 5 %. Býčí trh by tak měl být

pokračovat, ale žádná hitparáda to pravděpodobně nebude.

Michal Stupavský, investiční stratég Conseq Investment Management a.s.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz