Co se na trhu cení

Nová studie Benjamina Hübela z Friedrich-Alexander-Universität je jednou z těch, které zkoumají vztah mezi takzvaným ESG skóre a děním na trzích. Před časem jsem tu poukazoval na to, že toto hodnocení zaměřující se na vztah k životnímu prostředí (E), společnosti (S) a na kvalitu vedení (G) vykazuje pozoruhodnou korelaci s návratností akcií. Výše zmíněná studie se přesouvá na „makro“ úroveň – zaměřuje se na to, zda ESG jednotlivých zemí náhodou nesouvisí s tím, kolik musí jejich vlády platit za své dluhy.

Proč by mělo ESG hodnocení nějak souviset se sazbami? Pan Hübel poukazuje na několik vazeb a shrnout by se daly podle mne vlastně celkem jednoduše: Pokud má doma někdo pořádek, chová se zodpovědně, pak by se to mělo projevit mimo jiné i na jeho schopnosti splácet dluhy. A na ochotě ostatních mu půjčovat a následně na sazbách, za které vydává své obligace. Nebo možná přesněji řečeno, určitý přístup by se měl projevit jak na ESG, tak na schopnosti splácet dluhy - ten, kdo dobře pečuje o svá aktiva, bude lépe pečovat o své závazky. Platí to v „makro“ praxi?

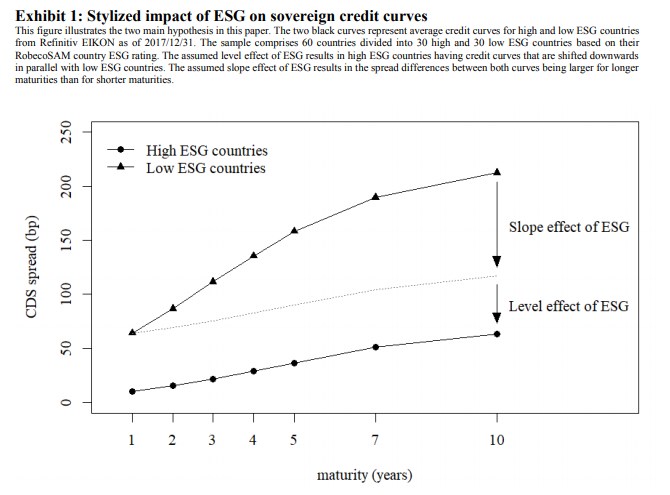

Zdroj: Do Markets Value ESG Risks in Sovereign Credit Curves?

Třeba s ohledem na to, kde se pohybují výnosy vládních obligací, jsou v grafu uvedené rozdíly dost významné. Jinak řečeno, nehovoříme tu o žádném detailu. Zajímavé by pak mohlo být porovnat výsledky studie s tím, jaký dopad mělo na výnosy obligací QE. Odhady se tu liší, ale například studie, kterou v roce 2012 zpracoval Robert A. Jarrow z Cornell University a jeho kolega Hao Li, tvrdí následující:

QE snížilo výnosy dvouletých, pětiletých a desetiletých dluhopisů o 32, 55 a 73 bazických bodů. Zhruba tak jde o polovinu hodnot (mezery) zobrazených v grafu. Ano, jde trochu o porovnávání hrušek a jablek. Třeba proto, že konečná efektivita QE by měla být souzena spíše podle toho, jak tato stimulace sazby po čase zvedne (!) díky tomu, že se zlepší růstový výhled. Ale nějakou vypovídací schopnost toto porovnání snad má.

Jak jsme na tom my?

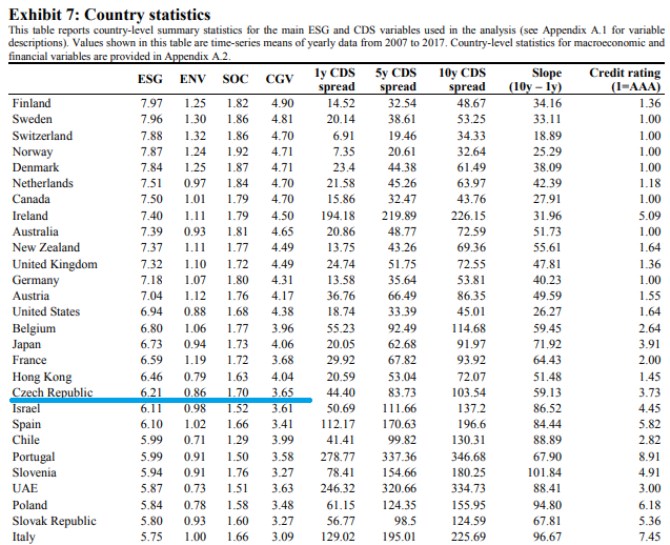

Pokud čtenáře zajímá, jak jsme na tom ve srovnání s jinými zeměmi v této oblasti my, odpověď nabídne následující tabulka. Ta řadí země podle výšky ESG skóre a jeho třech součástí a následně se zaměřuje na rizikové spready a tradiční dluhopisový rating:

Zdroj: Do Markets Value ESG Risks in Sovereign Credit Curves?

Pokud se srovnáme se zeměmi na čele žebříčku (Finsko, Švédsko, Švýcarsko...), zjistíme zajímavou věc. V oblasti sociální/společenské (vzdělání, počet stávek, lidský kapitál...) zase tolik nezaostáváme. Horší je to se životním prostředím. Zdaleka největší rozdíl ale najdeme u „vládnutí“. Zde se přitom hodnotí dlouhá řada měřítek od lidských práv, přes veřejnou správu, korupci, soudní systém až po regulaci a další.

I pohled na další země ukazuje, že právě tato skupina faktorů je rozhodující. A značně pomáhá třeba takovému Hong Kongu, který se jen díky ní dostává před nás.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Štěpán Křeček, BHS

Tři měsíce v řadě klesají ceny potravin v České republice nejrychleji ze všech zemí Evropské unie

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz