ECB nepřekvapila, ...zato její prezidentka ano, a to příjemně

Řídící výbor Evropské centrální banky rozhodl neměnit nastavení jejích měnověpolitických nástrojů. Depozitní sazba, která teď hraje mezi sazbami ECB hlavní roli, tak zůstává na úrovni -0,5%; nákupy aktiv znovu zahájené v listopadu pokračují tempem 20 miliard eur měsíčně; a „dopředné vedení“ (forward guidance), tedy signalizace budoucího vývoje těchto nástrojů, zůstává ve formě očekávání, že ECB bude držet úrokové sazby na nynější nebo i nižší úrovni do chvíle, než bude mít ECB pocit, že prognóza inflace se jasně blíží k cílové úrovni těsně pod 2 %, a že s nákupy aktiv bude ECB pokračovat ještě dlouhou dobu poté, co začne zvyšovat úrokové sazby.

Toto rozhodnutí nic neměnit bylo zcela v souladu s tržními očekáváními. Zajímavější proto bylo vidět, jak nová prezidentka ECB Christine Lagardeová zvládne svou první „odbornou“ tiskovou konferenci, která tradičně následuje po měnověpolitickém jednání.

Poté, co Lagardeová (stejně jako to činíval Draghi) přečetla úvodní prohlášení shrnující důvody v pozadí daného rozhodnutí, upozornila, že bude komunikovat po svém, a tedy do jisté míry jinak (rozumí se jinak než její předchůdce). Tím předem ulomila osten případné kritice.

Já osobně jsem ale takřka žádný důvod k takové kritice neviděl a neslyšel: Lagardeová komunikuje živěji a méně formálně než Draghi, obsah nicméně zřetelně horší nebyl. Na většinu otázek odpověděla vcelku fundovaně – včetně měnověpolitických fajnovostí, jako je například problém zařazení cen bydlení a nemovitostí do indexu inflace a nastavení váhy těchto cen (při výpočtu celkové inflace) podle toho, do jaké míry je bydlení investicí versus spotřebou. (Tento problém mimochodem ještě před cca dvěma lety řešila třeba i Česká národní banka – viz prezentace zde.)

Dokonce občas zmínila (snad aby ukázala, jak dokonale je hned od začátku svého mandátu v obraze) nějaké to číslo – skoro bych řekl víc, než měl ve zvyku její předchůdce.

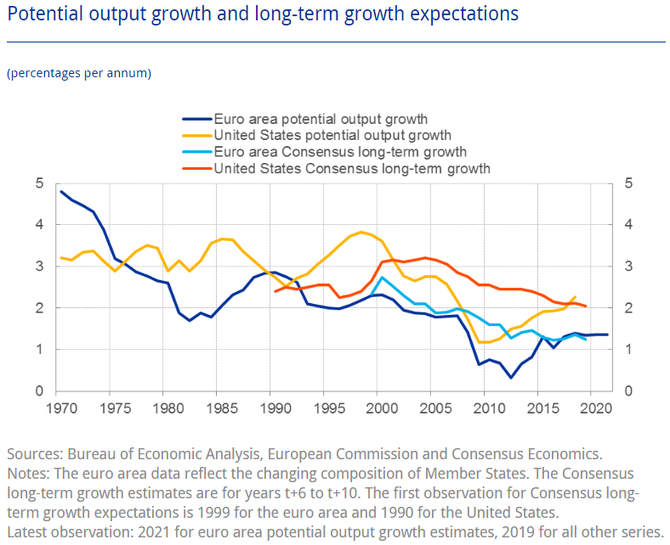

Jediné nenápadné zaváhání, které kazilo celkový „umělecký dojem“, přišlo po její zmínce o tom, že eurozóna podle ECB během několika let dosáhne svého potenciálu (ten se odhaduje lehce pod 1,5 % – viz modrá čára v druhém grafu níže); k tomu totiž paní prezidentka připojila jen tak mimochodem zdánlivě drobný dodatek "a proč ho nepřekročit". V čem je tento dodatek špatně? Copak nechceme všichni co nejvyšší růst ekonomiky?

Nová prognóza růstu eurozóny z dílny ECB

(mzr. růst, %)

Správný centrální bankéř si obvykle instinktivně bere za cíl pouze dosažení potenciálu (neboli stálého stavu neboli rovnováhy) a nesnaží se ekonomiku následně posouvat nad tento bod, protože takové posunutí zavání vychýlením inflace od inflačního cíle. Soudě podle výkonu Lagardeové při této první měnověpolitické tiskovce je ale pravděpodobné, že si tato dáma centrálněbankovní instinkty brzy hravě osvojí.

Michal Skořepa, analytik České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz