Gros: Fiskální politika to nezachrání

Evropské centrální bance docházejí možnosti, jak se vypořádat s „dvojitým problémem nízké inflace a negativních sazeb“. Mario Draghi a někteří další proto tvrdí, že větší roli by měla hrát fiskální politika. Známý ekonom Daniel Gros a jeho kolegyně Angela Capolongo ale na stránkách VoxEU tvrdí, že tudy cesta nevede. Fiskální politika by podle nich nebyla ve zvedání inflace o moc efektivnější. Pokud by pak mělo být dosaženo nějaké smysluplné změny, musela by stimulace dosáhnout mnohem větších rozměrů, než je myslitelné.

Pro fiskální stimulaci může vedle stavu monetární politiky hovořit i to, jak si zejména němečtí střadatelé stěžují na nízké sazby. Fiskální expanze by totiž podle některých názorů sazby zvedla a Němci by tak podle této logiky měli tuto politiku podporovat, protože je v jejich vlastním zájmu.

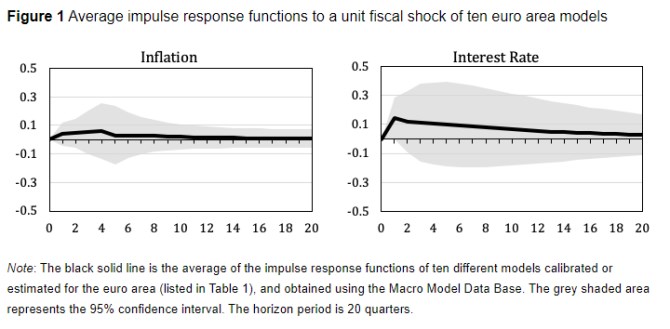

Gros v následujících grafech ukazuje výstupy deseti makroekonomických modelů s předpokladem fiskální stimulace ve výši 1 % HDP. Takový impuls by podle něj byl s ohledem na současnou situaci poměrně významný. Je ale zřejmé, že podle některých modelů by dopad takové stimulace mohl dokonce inflaci i sazby ještě více snížit. I průměrný výstup znamená pouze mírné zvýšení inflace a sazeb:

Gros tedy dochází k závěru, že nejistota týkající se efektivity případné fiskální stimulace je vysoká a celkově se zdá, že k dosažení inflačního cíle ve výši 2 % by nijak výrazně nepřispěla. Pokud by se měly sazby překlopit z negativních do pozitivních hodnot, musela by fiskální stimulace dosahovat 3 – 4 % HDP.

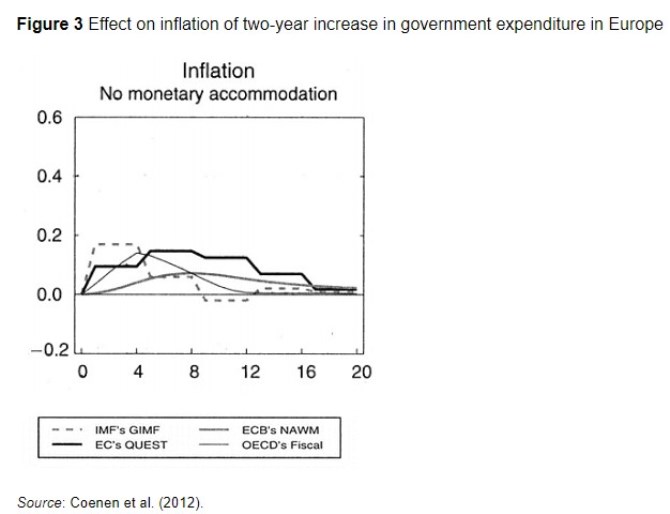

„Naše výsledky jsou potvrzeny i jinými studiemi, které simulují fiskální šoky s využitím různých modelů používaných institucemi, jako je Mezinárodní měnový fond, Fed, ECB, Bank of Canada či OECD,“ tvrdí Gros. Výsledky těchto studií prezentuje v následující tabulce, která opět ukazuje vývoj inflace po fiskální stimulaci odpovídající 1 % HDP bez doprovázející stimulace monetární:

Ekonom poukazuje i na to, že japonská vláda dosahuje dlouhodobě rozpočtových deficitů kolem 4 – 5 %, ale inflace se stále drží na velmi nízkých úrovních. S touto strategií pak souvisí růst dluhů, který sám o sobě přináší řadu negativních důsledků. ECB by pak podle Grose neměla volat po politice, která „není slučitelná s fiskálními pravidly eurozóny“. „Fiskální politika ECB nezachrání,“ uzavírá ekonom.

Zdroj: VoxEU

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Štěpán Křeček, BHS

Tři měsíce v řadě klesají ceny potravin v České republice nejrychleji ze všech zemí Evropské unie

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz