Pokřivené obrazy

Pokud si soused dá k obědu celé kuře a já se postím, podle statistického průměru bychom měli být oba slušně najedeni. Ano, průměry mohou někdy poskytovat značně zkreslený obrázek o tom, jaká je realita. Konec konců, onen příklad s kuřaty vlastně úzce souvisí palčivým tématem současnosti – vysokou ekonomickou nerovností panující v nejedné vyspělé zemi (my jsme v tomto ohledu spíše výjimkou). Dnes bych se ale rád věnoval tomu, jak plošná „průměrná“ měřítka matou v jedné ze základních investičních oblastí – návratnosti akcií.

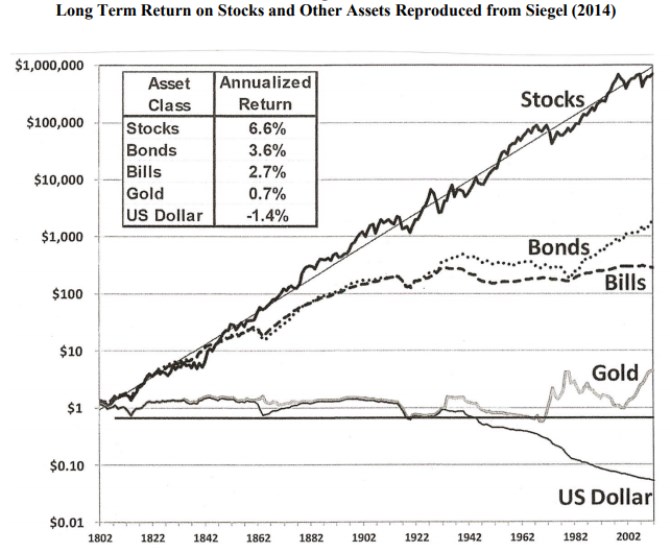

Ve studii „Stock Market Charts You Never Saw“ (Edward F. McQuarrie, Santa Clara University) nalezneme mimo jiné i následující graf, který díky předchozí práci známého odborníka na akciový trh Jeremyho Siegela srovnává vyloženě dlouhodobé návratnosti obligací a akcií (a zlata):

Zaměřme se na relativní návratnosti akcií a obligací. Několik desetiletí po roce 1800 to nebylo ani zdaleka jednoznačné, pak se ale trhy začaly chovat tak, jak jsme až na výjimky zvyklí: Akcie mají vyšší návratnost než dluhopisy. To je obvykle vysvětlováno tím, že se s nimi pojí vyšší riziko a investoři od nich tedy požadují více. Existuje řada úvah o tom, že tato návratnostní prémie akcií je s ohledem na to, jaký je jejich dlouhodobý vývoj, příliš vysoko. Tj., že by vlastně neměly vynášet o tolik více, než dluhopisy (a tudíž existuje takzvaná „záhada návratnosti akciového trhu“). Pozornost čtenáře chci ale nasměrovat k něčemu ještě zajímavějšímu: Podle některých názorů akcie ve skutečnosti dluhopisy nepředčí.

Ekonom konkrétně tvrdí, že pokud se zaměříme na celou dobu existence akcie (tj. od počátku jejího uvedení na trh), tak si lépe než krátkodobé obligace vedou jen necelé tři akcie ze sedmi (včetně reinvestic dividend). A celých 10 % „dluhopisové nadhodnoty“ vytvořené akciovým trhem od roku 1926 pak podle jeho analýzy generovaly firmy Exxon Mobile, Apple, Microsoft, General Electric a International Business Machines. V roce 2019 se pak pan Bessembinder k tématu vrátil a zjistil, že podobné je to na globální úrovni.

Autor studie poukazuje na to, že její výsledky nabádají k investicím do dobře diverzifikovaných portfolií. Málo diverzifikovaná portfolia totiž nesou velké riziko, že v nich nebudou oni tahouni, kteří významným způsobem ovlivňují celek a průměr. Pokřiveny jsou tedy někdy obrazy, které si tvoříme na základě průměrů. A ještě pokřivenější jsou ty, které si tvoříme pohledem na těch pár zářných výjimek, zatímco za nimi stojí ve stínu většina ostatních. K tomu poslední vývoj kolem General Electric připomíná, že nikdo nemá své místo jisté ani poté, co dlouho patřil mezi absolutní elitu.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz