Několik úvah o současných valuacích

Dnes bych se po delší době rád věnoval tomu, jak se můžeme dívat na současné valuace amerického trhu. Nejdříve trochu suché mechaniky: Poměr ceny k dividendám je dán požadovanou návratností (bezrizikovými sazbami a rizikovou prémií) a očekávaným růstem dividend. Poměr ceny k ziskům (PE) je pak vedle těchto proměnných dán ještě tím, jaký je poměr dividend k ziskům. A nyní už konkrétní čísla naznačující, jak moc je současné PE podložené fundamentem.

Požadovaná návratnost

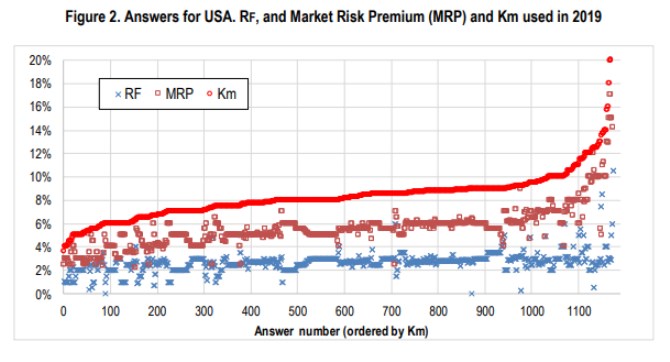

Výnosy desetiletých vládních obligací se nyní pohybují u 1,9 %. Pro americký trh já sám používám rizikovou prémii ve výši 5,5 %. Pro demonstraci toho, jak volné jsou její odhady se ale můžeme podívat třeba na následující graf. Jeho autorem je Pablo Fernandez (spolu s panem Damodaranem asi nejznámější jméno v oboru valuací). Ten každý rok dává na základě průzkumu dohromady požadované návratnosti (bezrizikové sazby – modře, a rizikové prémie – fialově) pro hlavní trhy. Podle grafu analytici a investoři pro americký trh používají vše od nějakých 4 % až po 14 % a více. Nám na základě oněch 5,5 % a 1,9 % vychází 7,4 % požadovaná návratnost.

Růst ekonomiky

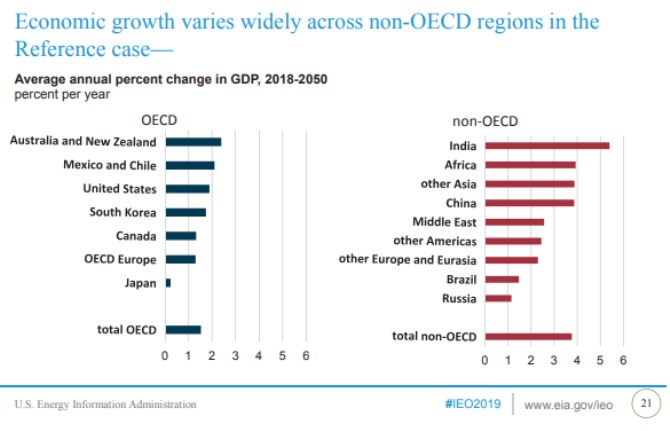

Nyní se podívejme na růsty: Ve včerejším příspěvku jsem na závěr poukazoval na to, že podle EIA by americké ekonomika měla do roku 2050 růst v průměru o necelá 2 % ročně (viz následující graf). Jde podle mne o odhad, který se nezdá být daleko od nějakého konsenzu daného zejména tím, jaký je očekávaný vývoj produktivity a pracovní síly. K tomu dejme předpoklad, že inflace se bude dlouhodobě pohybovat na 2 % cílených centrální bankou. Nominální růst US ekonomiky se tedy bude pohybovat kolem 4 %.

Růst zisků

K tomu musíme při tomto „top-down“ přístupu přidat ještě jeden předpoklad týkající se poměru zisků k nominálnímu produktu. Pokud by poměr například dlouhodobě rostl, zisky porostou rychleji než o ona 4 %, a naopak. Máme přitom za sebou dost dlouhé období, kdy tento poměr skutečně rostl a drží se na vysokých úrovních. O příčinách se diskutuje, pravděpodobně jdou od globalizace, přes pokles vyjednávací síly odborů a vyšší tržní sílu některých firem až po automatizaci.

Dost složité je predikovat další vývoj. Například automatizace by vysoké poměry zisků k produktu mohla udržet, či je dokonce ještě zvýšit. Jenže pádné argumenty nalezneme i pro tezi, že podíl zisků k produktu se bude vracet k nějakému historickému standardu. A zisky tudíž po delší dobu porostou zase pomaleji než produkt. Vezměme tu za základ střední cestu – poměr bude od nynějška konstantní a zisky tedy porostou také 4% tempem.

...a výsledné „férové“ PE

Pro posouzení současného PE zbývá poslední proměnná – poměr dividend k ziskům. Historický standard se tu nachází kolem 43 % a s ním už můžeme přikročit ke konkrétní kalkulaci „férového“ PE současného trhu. Jeho hodnota dosahuje 12,65 (0,43/(0,074-0,04)). Podle dat pana Yardeniho se skutečné PE indexu SPX nyní pohybuje na hodnotě 17,4. Takže z tohoto pohledu můžeme tvrdit, že trh je dost našponovaný. Na současné úrovně PE bychom se dostali například pokud bychom nepočítali se 4% ale s 5% růstem. A vše ostatní by muselo být konstantní – viz následující odstavce.

Čtenář může celkově namítnout, že v oněch uvedených číslech je obrovská volnost a vypovídací schopnost toho všeho je tak značně omezena. A bude mít pravdu. Chtěl jsem tu proto prezentovat zejména onen koncept, který má svou pevnou logiku, konkrétní čísla si už může (přesněji řečeno by si měl) dosadit každý sám. S tím, že stejně tak relevantní je pak diskuse o tom, zda se budou vstupy odchylovat spíše dolů, či nahoru. K tomu bych dodal už jen následující:

Růst a sazby spolu vnitřně souvisí. A to intuitivně – čím vyšší růst, tím vyšší „rovnovážné“ sazby by měly být, a naopak. Podle některých názorů by dokonce v nějakém pomyslném rovnovážném stavu mohl být jejich rozdíl zhruba nulový (tj. dlouhodobé sazby = nominální tempo růstu). Po roce 2008 se v USA, a nejen tam, nacházíme v situaci, kdy jsou sazby znatelně pod růstem. A hlavně - naše modelová kalkulace s tímto „nověnormálovým“ stavem počítá i nadále (1,9 % výnosy obligací, 4 % nominální růst). Nebudu už nyní zabíhat do diskuse o tom, jak je tento stav udržitelný, realistický, zdravý, či nezdravý. Jen podotýkám, že pokud by se rozdíl mezi nimi snižoval, modelové PE by samozřejmě klesalo.

Pokojný víkend.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz