Tentokrát je to jinak - Fed nepřispívá k recesi, ale naopak jí brání propuknout

Dneska se vrátíme ke včerejšímu kousku, a to konkrétně k Fedu, průmyslu a ratingu.

Mimo jiné jsem ukazoval následující graf, který můžeme dát do kategorie „Tentokrát je to jinak“. Červená čára ukazuje sazbu Fedu a šedé sloupce zvýrazňují období, kdy byla v USA recese. Během recese Fed dříve nebo později začne sazby snižovat. To by se tak nějak dalo očekávat. Uvolnění měnových podmínek během krize je fajn. Ale protože existuje relativně dlouhé období mezi tím, kdy centrální banka sazby sníží a plně to ovlivní ekonomiku (cca 1-2 roky), tak by bylo super, kdyby přece sazby snižoval dříve.

A tady se na scénu dostává výnosová křivka. Už jsme mnohokrát diskutovali, že pokud se stane inverzní, tedy dlouhé dluhopisy mají nižší výnos než ty krátkodobé, tak je to považované za dobrý indikátor recese. Kdyby centrální banka takovému indikátoru věřila, tak by sazby začala snižovat dříve. Proto máme v grafu modře zvýrazněné data, kdy výnosová křivka byla inverzní a tato inverze následně trvala alespoň jeden měsíc.

Tak co tedy dělal Fed, když výnosová křivka šla do inverze? Ve všech případech, které máme na obrázku (=pět minulých recesí) sazby ještě nějakou dobu zvyšoval. Pokud ekonomika směřovala do recese, tak Fed tuto recesi zvyšováním sazeb ještě prohloubil. Pokud na centrální bankéře máte pifku, tak byste dokonce mohli říci, že ji zvyšováním sazeb způsobili.

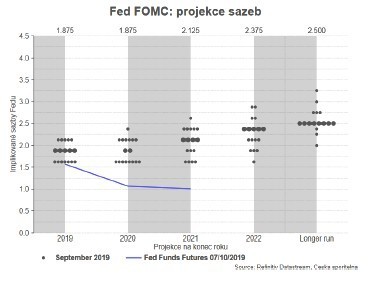

No a tím se dostáváme k dnešním dnům. Výnosová křivka (10Y/2Y) není nyní inverzní. Do inverze se dostala pouze na pět dnů v srpnu. Přesto se Fed chová tentokrát jinak. Nezvyšuje sazby, ačkoliv zvyšování sazeb měl donedávna namalované ve své prognóze. Sazby naopak snižuje, nyní už o 50 bodů. A další snížení přijde velmi pravděpodobně do konce roku.

Finanční trh čeká minimálně ještě jedno snížení letos a sazby na jednom procentu příští rok. Myslím si, že Fed takové snížení sazeb pravděpodobně nedoručí (příští rok budou prezidentské volby, které z měnové politiky udělají politikum), ale každopádně tentokrát se chová úplně jinak, než se choval v minulosti. Více předhledícně, více opatrně, více pro sichr. A takové chování snižuje pravděpodobnost recese, nebo minimálně negativní dopady takové recese.

David Navrátil

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz