Perly týdne: Dolar navzdory Rusku stále dominuje, Apple je neatraktivní a my máme jen malý stát

Ve světě…

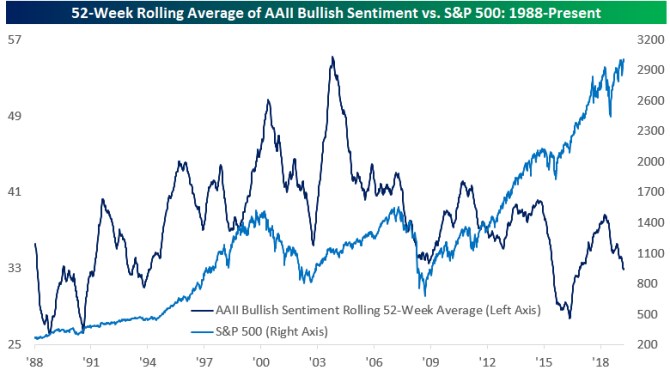

Nejméně oblíbený býčí trh v historii: Investiční společnost Bespoke se v jedné ze svých posledních analýz zaměřuje na „nejméně milovaný býčí trh v historii“. Jde o býčí trh současný a Bespoke jeho mimořádně nízkou oblíbenost dokumentuje vývojem býčího sentimentu podle American Association of Individual Investors. „Během devadesátých let tento indikátor obvykle mířil nahoru, ale během posledních patnácti let klesal a každé další maximum bylo níže, než to předchozí. Index S&P 500 přitom v posledních letech dosahoval nových maxim a nyní se ve srovnání s rokem 2000 obchoduje zhruba na dvojnásobku“, píše Bespoke a přikládá následující graf:

Příčinou popsaného vývoje mohou být stále živé vzpomínky na poslední finanční krizi, ale Bespoke se domnívá, že svou roli hraje pravděpodobně i demografický vývoj. Starší investoři jsou totiž podle společnosti obecně opatrnější a „můžeme předpokládat, že průměrný věk lidí tázaných v průzkumech se zvyšuje“.

Boháči čekají recesi v roce 2020: Většina „ultraboháčů“ podle CNBC čeká recesi do roku 2020. Toto tvrzení se zakládá na průzkumu banky UBS, který provedla mezi 360 organizacemi spravujícími rodinné bohatství, v průměru dosahující 1,2 miliardy dolarů. Banka tvrdí, že 55 % z těchto rodin se domnívá, že recese přijde příští rok a 45 % z rodin podle toho již mění svá investiční portfolia. To mimo jiné znamená, že zvyšují váhy obligací a realit. Podíl hotovosti pak zvyšuje 42 % z těchto domácností. Podle CNBC před recesí varuje i řada známých ekonomů a investorů, patří mezi ně například Jeffrey Gundlach a David Rosenberg.

Apple již není atraktivní: Analytik Andy Hargreaves z KeyBanc Capital Markets podle CNBC varuje investory před tím, že posun Applu směrem ke službám je „rizikový přesun na vysoce konkurenční trh“. Tento příběh je podle analytika navíc již odražen v ceně akcií společnosti a valuace Applu už ve srovnání s porovnatelnými servisními službami není atraktivní“.

Apple se přesunuje na trh, kde „firmy padají, či prosperují v závislosti na tom, jaké zisky jsou schopny generovat ze svých uživatelů“. Podle analytika to není pro Apple ta nejlepší zpráva - poukazuje na to, že „zisk na uživatele během posledních pěti let klesal ročně o 10 %“. „Pokud máme Apple považovat za společnost poskytující služby, měli bychom její hodnotu odvozovat od měřítek jako je růst počtu uživatelů a zisk na uživatele. Počet uživatelů ale u Applu ztrácí na tempu růstu, protože trh je saturován. A hrubý zisk na uživatele klesá. Takže tyto ukazatele nejsou moc atraktivní“, dodává analytik, který je podle CNBC špičkou ve svém oboru.

Hargreaves se také domnívá, že u Applu nemá velký smysl dělit tržby a zisky na část generovanou hardwarem a na část generovanou službami. Tyto dvě oblasti jsou totiž spojeny. Trh s luxusnějšími chytrými telefony je pak podle něj již značně saturován a uživatelé vlastnící iPhony tak svými počty neporostou tak rychle, jako doposud. Podle analytika je nyní atraktivnější například Facebook, či Google.

Dolarová dominance pokračuje: Známý ekonom Eswar Prasad na stránkách Brookings uvažuje nad tím, zda dolar ztrácí svou globální dominanci. Poukazuje na to, že došlo k poklesu podílu americké měny na globálních rezervách o čtyři procentní body, a to z 66 % v roce 2015 na 62 % v roce 2018. Podle něj jde ale „pravděpodobně o statistický artefakt související s tím, jak jsou rezervy vykazovány“. Konkrétně má jít o to, že Čína a některé další země, které dříve strukturu svých rezerv nezveřejňovaly, tak začala postupně činit. A to se projevilo sníženou vypovídací schopností dat ve srovnání s historií.

„Podle některých měřítek dolar opět získal dominantní pozici na trhu mezinárodních plateb a z prvního místa odsunul euro. Mezi lety 2012 a 2019 se například podíl dolaru na mezinárodních platbách prováděných přes systém SWIFT zvýšil o deset procentních bodů na 40 %. Podíl eura klesl o deset procentních bodů na 34 %. Podíl renminbi opět klesl pod 2 %“, tvrdí ekonom. A pokračuje:

„Řada centrálních bank, a zejména ruská a čínská, nakupuje zlato. Během roku 2018 prodala ruská centrální banka americké vládní obligace v hodnotě dosahující asi 100 miliard dolarů a rezervy přesunula do renminbi a aktiv denominovaných v eurech. Podobné kroky geopolitických rivalů Spojených států a další vývoj na finančních trzích ale nesnížily celkovou globální výši dolarových rezerv. Jejich výsledkem byly v globálním měřítku nakonec změny vah u druhořadých měn, včetně eura. Krátce řečeno, euro ztrácelo, renminbi stagnovalo a nadvláda dolaru pokračuje“.

Ekonom Tim Talor se pak v souvislosti s touto studií táže, zda může renminbi ohrozit dolar v delším období. Jeho současná role v globálních financích je podle tohoto ekonoma limitována neochotou čínské vlády plně otevřít přeshraniční tok kapitálu a ponechat kurz renminbi v rukou tržních sil. Pokud by mělo renminbi získat silnou pozici na celosvětové úrovni, muselo by podle ekonoma dojít k „významným změnám ekonomických a někdy i finančních struktur“. To je v dohledné době nepravděpodobné a dolar bude tudíž dál v dominantní pozici.

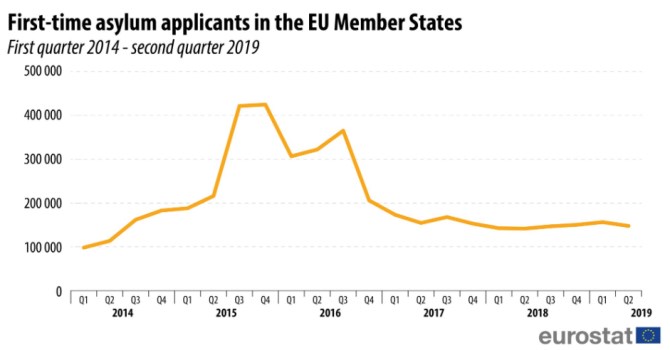

Migrační vlna opadá: Eurostat se tento týden věnuje vývoji počtu žadatelů o azyl, jejich čtvrtletní počty od roku 2014 ukazuje následující graf. Podle něj začaly počty žadatelů o azyl v evropských zemích prudce klesat v druhé polovině roku 2016 a od roku 2017 se drží zhruba na stabilních úrovních. Podle statistiků pak bylo v prvním čtvrtletí letošního roku nejvíce žadatelů ze Sýrie (11 %), z Venezuely (7 %) a Afghánistánu (také 7 %).

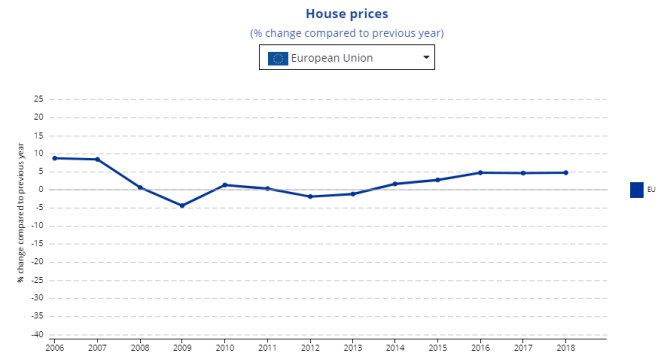

Eurostat také tvrdí, že ceny nemovitostí v EU vzrostly mezi lety 2010 a 2018 celkem o 16 % a v následujícím grafu vidíme meziroční růsty v tomto období:

… a u nás doma

Slovensko s nižšími daněmi a vyššími dluhy: Seznam.cz tento týden píše o tom, že „Slovensko odvážně a razantně snižuje daně. V Česku se o tom už ani neuvažuje.“ Celkové daňové zatížení je podle portálu „na Slovensku znatelně nižší než v Česku. Země přitom nyní schválila další snížení některých daní. Ekonomové to považují za celkem dobrý nápad, jak pomoci k růstu zpomalující ekonomice. Česko jde v oblasti daní opačným směrem a o snížení daní vláda Andreje Babiše (ANO) ani neuvažuje“.

Slovensko snížilo daň z příjmu menším firmám i živnostníkům z 21 na 15 procent a snížilo daň z přidané hodnoty na některé druhy potravin z 20 na 10 procent. Vládní koalice ale zároveň zvýšila i některé sociální dávky jako rodičovský příspěvek a přiznává, že opatření zhorší hospodaření rozpočtu. Hlavní ekonom společnosti Deloitte David Marek k tomu řekl, že celkové daňové zatížení je na Slovensku znatelně nižší. Celkem loni vybrané daně činily 32,8 procenta HDP, zatímco v Česku to bylo 35,8 procenta HDP. „Podle ekonoma ČSOB Petra Dufka je aktuální snížení daní ze strany Slovenska poměrně odvážný krok, zvlášť když navíc musí stále hospodařit s deficitem a jeho dluh odpovídá téměř polovině HDP. V případě Česka dluh nedosahuje ani třetiny ročního HDP“, píše seznam.cz.

Malý český stát: Ihned.cz zase píše, že „český stát je stále „malý“, na daních a odvodech si bere relativně málo. Přerozdělování vévodí Francie či Finsko“. Vyjádřeno poměrem k HDP dává stát málo na důchody či armádu, o to více peněz zůstává lidem či firmám k jejich vlastní spotřebě. Oproti jiným evropským zemím má Česko podle portálu v poměru k hrubému domácímu produktu příliš nízké sociální výdaje.

Portál pak v jiném článku poukazuje na to, že „Češi stráví v důchodu v průměru 24 let a tři měsíce. Od začátku tisíciletí se tato doba protáhla o více než čtyři roky“. Věk pro odchod do důchodu se přitom v Česku každý rok zvyšuje, a to u mužů o dva měsíce a u žen obvykle o čtyři měsíce. „Průměrný důchodce se v roce 2002 dožíval 77 let a důchodkyně asi 79,5 roku. Loni to bylo u penzistů v průměru 79,67 roku a u penzistek 83,58 roku“, píše ihned.cz.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz