Investování: Má omezování ztrát význam?

Investoři by chtěli vysoké výnosy při malém riziku, ale jen výjimečně toho dosáhnou. Jedním ze způsobů je omezování rizika, respektive vlivu volatility, a to diverzifikací. Má to ale z dlouhodobého hlediska význam? A co to vlastně je ta správná diverzifikace?

Nikdo nemá rád ztráty, ale i omezování volatility něco stojí. Když chceme omezit propady, musíme se zříci části potenciálního zisku. Otázkou je, jak velké části, aby to mělo smysl jako ochrana a zároveň výnosy stály za to.

Zkusme takový myšlenkový experiment. Představte si, že znáte člověka, který vám na konci každého roku řekne, o kolik procent maximálně klesne v příštím roce akciový trh. Neřekne, jak na tom budou akcie na konci roku, jen to, jaký bude nejhorší propad v průběhu roku. A otázkou je, o kolik by musel trh ten rok spadnout, abyste prodali akcie a investovali peníze raději do dluhopisů.

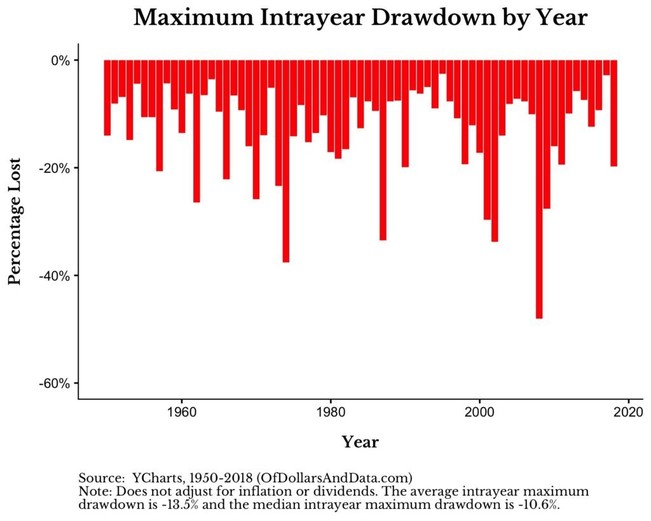

Odpověď můžeme zkusit najít v historii. Od roku 1950 je průměrný propad indexu S&P 500 v rámci kalendářního roku 13,5 %, medián je 10,6 %. Hodnoty v jednotlivých letech jsou různé, ale průměrná čísla zkrátka lákají.

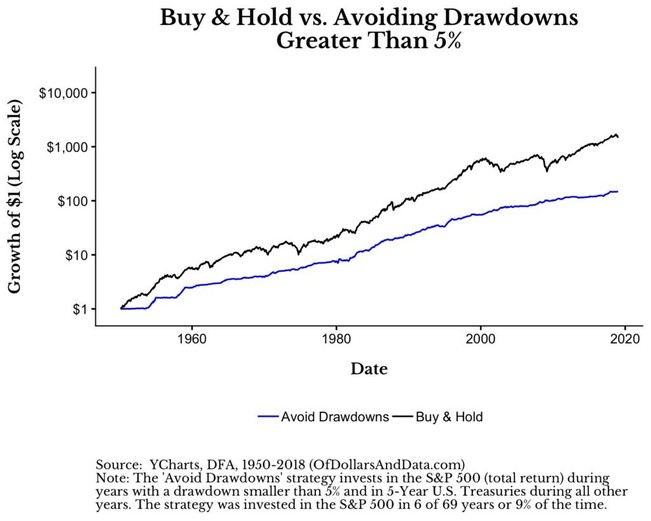

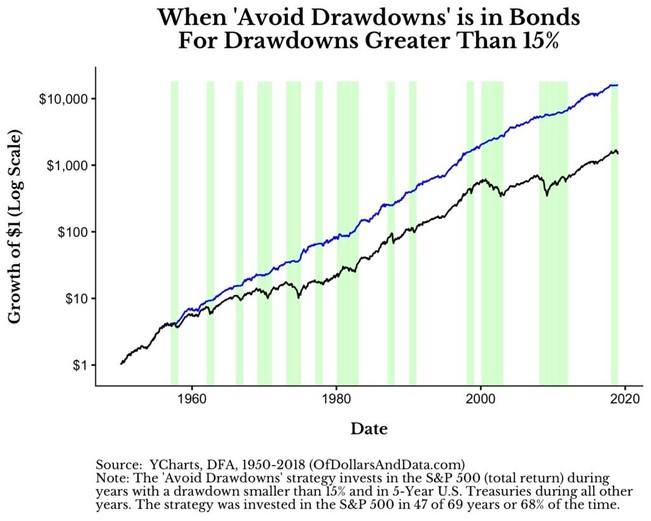

Ne každý je ale schopen vydržet propad o 15 %. Podívejme se proto na několik případů toho, kdy investor uteče z akciového trhu a investuje do dluhopisů. U velice konzervativního investora, který by nevydržel ani 5% propad, by to znamenalo, že od roku 1950 do roku 2018 by ve srovnání se strategií "kup a drž" byl jen zhruba na desetině zhodnocení.

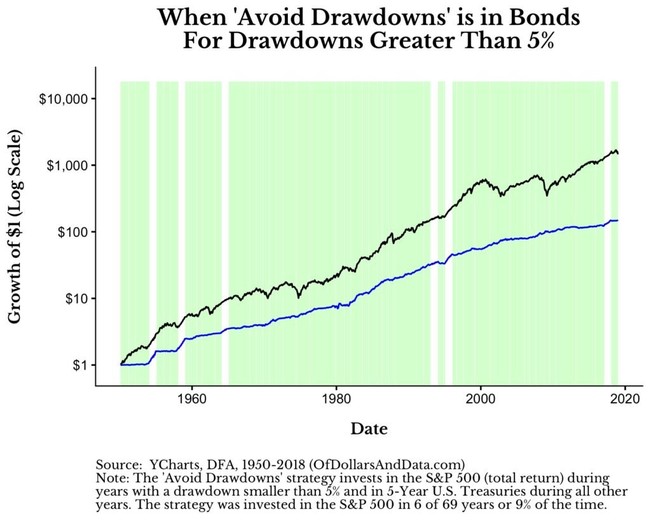

Chabý výsledek je dán i tím, že by takový investor po většinu času byl mimo akciový trh. V indexu S&P 500 by měl zainvestováno pouze v šesti letech z celkem 69.

Pro další výrazné propady v rámci jednotlivých let ale test dopadá jinak. V některých případech je výsledek dokonce mnohem lepší než u strategie "kup a drž".

Zdá se, že ideálním případem je, když se úprk z akcií stane při 15% propadu. Oproti prvnímu případu je totiž investor na akciovém trhu mnohem déle, v dluhopisech by strávil jen asi třetinu času.

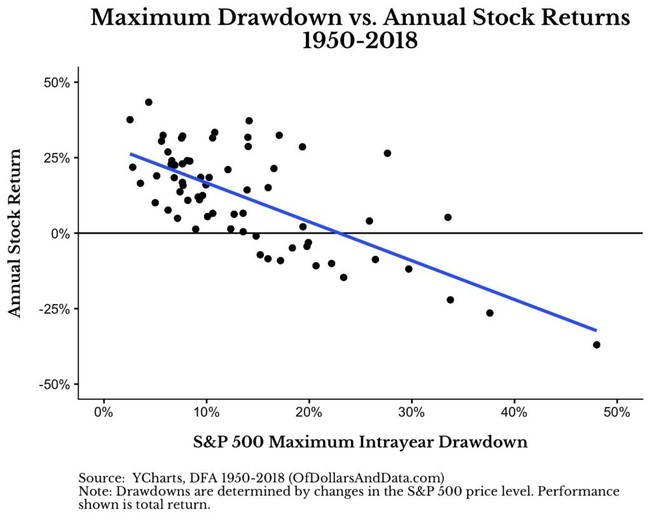

U propadů hlubších než 15 % se již celková výkonnost zhoršuje, protože v těchto případech je i výkonnost za celý rok často špatná. Vztah mezi propady v rámci jednoho roku a ročními výnosy je zobrazen v dalším grafu.

Americký akciový index S&P 500 dosáhl od roku 1950 pozitivního celoročního zhodnocení ve všech případech, kdy byl propad v rámci daného roku menší než 10%. To je cena za akceptování rizika. Když chce investor vydělat, musí počítat s výkyvy. A žádný investor nemá k dispozici někoho, kdo mu řekne, o kolik procent trh v průběhu roku klesne.

"Kdo není schopen dvakrát až třikrát za sto let v klidu zvládnout pokles o 50 %, není způsobilý být akcionářem, a zaslouží si i proto jen průměrný výnos. A ten nakonec i dostane," uvedl kdysi Charlie Munger, pravá ruka Warrena Buffetta. Miliardy dolarů, které spolu vydělali, mu nejspíše dávají za pravdu. Jakkoli je otázka, kdo si může dovolit investovat jejich způsobem.

Další článek: S&P 500: Kdy (už konečně) přijde propad?

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz