Historie akciového trhu: Dnes je to (všechno) jiné

Při pohledu do historie amerického akciového trhu lze závidět tehdejším investorům roční výnosy kolem 40 %, někdy i vyšší. Několik takových případů skutečně nastalo, ale při pohledu na to, co jim předcházelo, lze jen stěží očekávat, že se něco podobného bude opakovat.

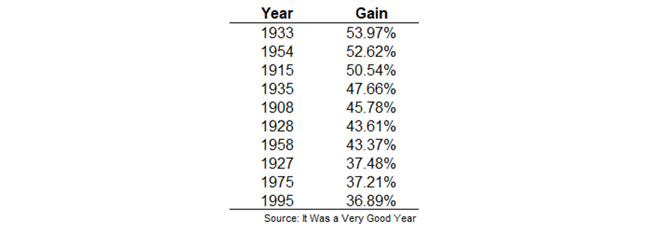

Při pohledu na nejvýnosnější roky v historii indexu Dow Jones Industrial Average nejspíše každého napadne, že něco podobného již není možné. Na nejvýnosnější roky na akciovém trhu v USA se ve své knize It Was a Very Good Year zaměřil známý investor a autor několika knih o investování Martin Fridson.

Kniha vyšla již na konci 90. let. Později se Dow dostal přes 20 % za rok v letech 2003 (28 %), 2009 (22,5 %), 2013 (29,4 %) a 2017 (28 %). Na první desítku to nestačilo, v novém tisíciletí se index ani jednou za kalendářní rok nezhodnotil o 30 % a více. Je ale dobré vědět, že existují důvody, proč si podobně vysoké roční výnosy v současnosti snad ani nepřát.

Volatilita vládne

Volatilita funguje oběma směry, v tomto případě to platí určitě. Největší výnosy na akciovém trhu přicházejí v obdobích, která se vyznačují velkými turbulencemi. Mezi lety 1927 a 1935 se index Dow třikrát dostal přes 35 % za rok, v roce 1933 dokonce přes 50 % a v roce 1935 mu k této hranici mnoho nechybělo. Jenže v tomto období trhy také zažily propad o téměř 85 % a v roce 1937 o dalších 50 %.

Předtím byly trhy velice levné, P/E indexu bylo pouze 11,7. V letech 1927-1928 bylo dvojnásobné. Také v 70. letech byly akcie hodně levné. Na konci roku 1974 bylo P/E indexu 6,2 (a následoval růst o 37,21 %).

I výnos přes 50 % v roce 1915 je parádní, zejména v kontextu toho, že to bylo v průběhu světové války. Jenže o rok dříve došlo (poprvé od roku 1873) k uzavření burzy a od konce července do poloviny prosince se s akciemi neobchodovalo. V té době se navíc investoři o výnos ani tak nezajímali, mnohem větší důraz byl kladen na dividendy. Ty byly považovány za alternativu k výnosům dluhopisů až do 50. let.

Bez ztrát to nejde

I nejlepší investoři přišli o téměř všechny peníze. O Jessem Livermoreovi to ví všichni, ale málokdo ví, že koncem 20. let přišel o většinu peněz i Benjamin Graham, známý zastánce hodnotového investování. Ani upozorňování na nesmyslné chování investorů a defenzivní portfolio jej neuchránily před propadem o 20 % v roce 1929 a o dalších 51 % v roce 1930.

Stejně dopadli ti, kdo se pokoušeli časovat trh. William Durant, spoluzakladatel firem General Motors a Chevrolet, byl ve 20. letech velkým hráčem na Wall Street. V květnu 1929 prodal akcie a vyhnul se propadu z října téhož roku. Jenže krátce nato opět nakupoval, a to dokonce na dluh. Do konce roku 1930 přišel o vše, zůstaly mu jen dluhy.

Jiná doba, jiné trhy

Trhy se za několik desítek let změnily k nepoznání. V minulosti například nefungovala regulace, což platí i pro obchodování s citlivými informacemi. Joe Kennedy, otec Johna a Roberta Kennedyových, díky nim v rámci akvizice uhelné společnosti udělal z 24 000 dolarů 675 000. Svému spolužákovi na Harvardu prý řekl, že vydělávání na trhu je jednoduché, ale měli by s tím začít dříve, než to neomezí zákony.

I v polovině století bylo ještě obchodování na Wall Street poměrně složité. Přestože v této dekádě index Dow dokázal dvakrát vydělat přes 40 % za rok, brokerské společnosti běžně krachovaly. V roce 1953 bylo na trhu obchodovaných méně akcií než v roce 1925, přičemž ještě v roce 1950 jich bylo na trhu šestkrát více. Místa na burze se tehdy prodávala za stejnou cenu jako v roce 1899.

Vysoké výnosy jsou lákavé, nikdy ale nejsou zadarmo. Při pohledu na to, jak v současnosti vyvádějí při propadu o více než 10 %, si tak lze jen těžko představit, že se ještě někdy dočkáme ročního výnosu přes 30 %.

Další článek: Mají ještě centrální banky sílu podporovat trhy a ekonomiku?

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz