Vývoj na devizovém trhu ve 33. týdnu (12.8.-16.8.2019)

Klíčové události a ukazatele

CZ - Domácí ekonomika ve 2. čtvrtletí vzrostla o 0,6 % k/k a 2,7 % r/r

DE - Německá ekonomika ve 2. čtvrtletí poklesla o 0,1 % k/k a zpomalila růst na 0,4 % r/r

PL - Hrubý domácí produkt ve 2. čtvrtletí vzrostl o 0,8 % k/k a 4,1 % r/r

US - Maloobchodní tržby v červenci vzrostly o 0,7 % m/m

Očekávané události a ukazatele v příštím týdnu

DE - Index PMI ve výrobním sektoru (srpen) - předběžný odhad

EZ - Index spotřebitelských cen (červenec) - finální údaj

PL - Průmyslová produkce, Maloobchodní tržby (červenec)

US - Konference centrálních bankéřů v Jackson Hole

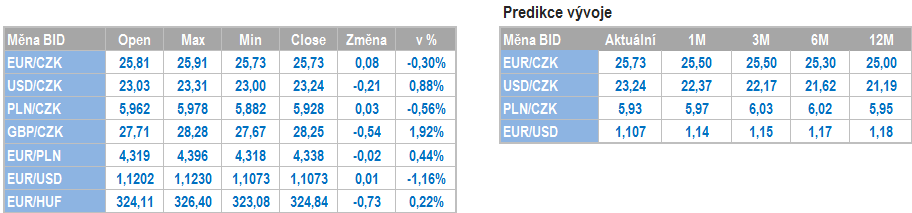

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

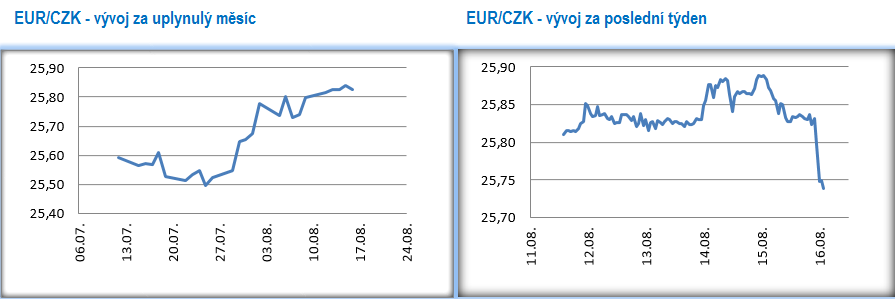

Vývoj EUR/CZK

- Obchodování koruny vůči euru se v tomto týdnu odehrávalo primárně v rozmezí 25,80 -25,90 CZK/EUR, avšak v závěru týdne koruna prudce posílila. Ve čtvrtek dopoledne se koruna krátce podívala nad hladinu 25,90, na nejslabší hodnoty od loňského prosince. Během čtvrtečního odpoledne však koruny dopolední ztráty smazala a další zisky si připsala i v pátek. Zkraje pátečního odpoledne se obchodovalo těsně nad hladinou 25,70 CZK/EUR.

- Z domácích makroekonomických statistik stála v tomto týdnu za pozornost spotřebitelská inflace za červenec, která překvapila meziročním zrychlením na téměř 3 %, respektive přesně na 2,9 % r/r. Za rychlejším růstem inflace stály v červenci primárně dražší dovolené. Stejně jako v předchozích měsících, tak i v červenci platilo, že zhruba z poloviny přispívají k meziročnímu růstu dražší energie a z necelé jedné čtvrtiny potraviny. Vyšší červencová inflace sice z pohledu České národní banky (ČNB) představuje proinflační riziko aktuální prognózy, avšak je velmi nepravděpodobné, že by bankovní rada na rychlejší růst cen v kontextu řady hospodářských rizik ve vnějším prostředí reagovala. Pro letošní rok je tak i nadále jednoznačně nejpravděpodobnější stabilita úrokových sazeb.

- Domácí ekonomika ve 2. čtvrtletí letošního roku podle předběžného odhadu Českého statistického úřadu (ČSÚ) velmi slušně rostla, a to o 0,7 % k/k a 2,6 % r/r. Detaily HDP budou publikovány až na konci srpna, ale ze stručného komentáře ČSÚ vyplývá, že motorem růstu ekonomiky byla na poptávkové straně spotřeba domácností v kombinaci se zahraničním obchodem. Na nabídkové straně potom k růstu přispěly především služby, a to hlavně obchod, doprava, skladování a ubytování. Otázkou nyní je, jak se bude české ekonomice ve světle uvadající zahraniční poptávky a zpomalující investiční aktivity českých firem dařit v nadcházejících čtvrtletích. Pokud totiž nedojde k brzkému obratu k lepšímu v Německu, tak je výraznější zpomalení českého HDP nevyhnutelné a ani robustní spotřeba českých domácností to nezachrání.

Vývoj USD/CZK

- Vůči americkému dolaru se koruně v tomto týdnu nedařilo a v souhrnu si připsala ztrátu cca 20 haléřů. Ještě zkraje úterního odpoledne se koruna nacházela těsně nad hranicí 23 CZK/USD, avšak během úterního odpoledne a následně v dalších dnech oslabila až na úroveň 23,30 CZK/USD. Zkraje pátečního odpoledne se kurz nacházel lehce nad hladinou 23,20 CZK/USD.

- V tomto týdnu byla zveřejněna řada zajímavých statistik z americké ekonomiky (např. spotřebitelská inflace vzrostla o 0,3 % m/m a 1,8 % r/r a maloobchodní tržby o 0,7 % m/m), avšak hlavním tématem byl pokračující pokles výnosů amerických státních dluhopisů. Výnos 10letého amerického dluhopisu se dokonce dostal krátce pod výnos dluhopisu s 2letou splatností, což významná část finančního trhu vnímá jako zvyšující se pravděpodobnost příchodu hospodářské recese v USA. Faktem je, že situace kolem vývoje obchodních vztahů mezi USA a Čínou není dobrá a obavy ze zpomalení globální ekonomiky se zvyšují. Rovněž sázky na další snížení úrokových sazeb ze strany amerického Fedu zůstávají vysoké. Samotná ekonomická situace USA však zatím rozhodně nijak špatná není, když maloobchodní tržby v kombinaci s vysokou spotřebitelskou důvěrou signalizují, že spotřeba amerických domácností zůstává velmi solidní.

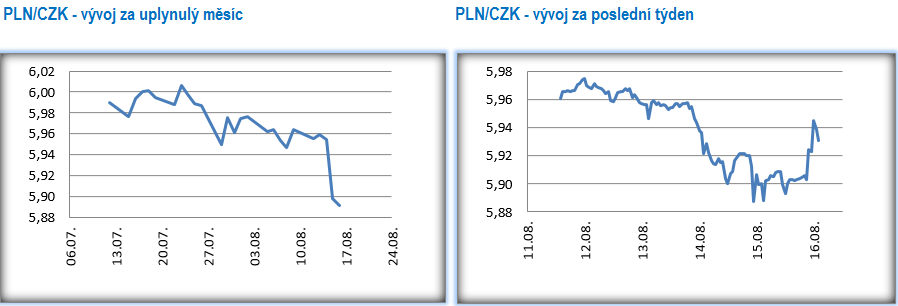

Vývoj PLN/CZK

- Zlotý si v tomto týdnu připsal výrazné ztráty (v pátek velkou část ztrát smazal), a to jak vůči koruně, tak i vůči oběma hlavním měnám. Na měnovém páru s korunou se ve čtvrtek krátce obchodovalo pod hladinou 5,90 CZK/PLN (nejsilnější hodnoty koruny od r. 2012). Vůči euru se zlotý během čtvrtku pohyboval těsně pod hladinou 4,40 PLN/EUR, na nejslabších hodnotách od loňského července. Na měnovém páru s americkým dolarem je zlotý nejslabší od dubna 2017. Zlotý byl zároveň v tomto týdnu nejslabší měnou středoevropského regionu, když za jeho ztrátami stál primárně negativní sentiment na finančních trzích v kombinaci se čtvrtečním státním svátkem v Polsku (mělký trh se slabou likviditou nahrával výrazným pohybům zlotého).

- Oslabení zlotého se přitom na první pohled může zdát trochu paradoxní, protože čísla z tamní ekonomiky jsou i nadále velmi slušná. Růst spotřebitelské inflace byl v červenci potvrzen na 2,9 % r/r, což je nejrychlejší meziroční růst od října 2012. V posledních letech zároveň v Polsku rozhodně nebylo zvykem, že se inflace nachází nad inflačním cílem NBP, tj. nad 2,5 %. Růst polské ekonomiky ve 2. čtvrtletí (+0,8 % k/k a 4,1 % r/r po očištění o sezonní a kalendářní vlivy) sice lehce zaostal za tržním odhadem, avšak i přesto Polsko opět patřilo mezi nejrychleji rostoucí země EU. Co z pohledu HDP stojí určitě za zmínku je skutečnost, že statistika HDP odráží věrně minulost, ale není příliš vypovídající směrem do budoucna. A právě zde je jádro problému. Pokud se totiž v brzké době nezlepší hospodářská situace v Německu, tak je výraznější zpomalení polské ekonomiky v nadcházejících čtvrtletích nevyhnutelné a ani robustní spotřeba polských domácností to nezachrání.

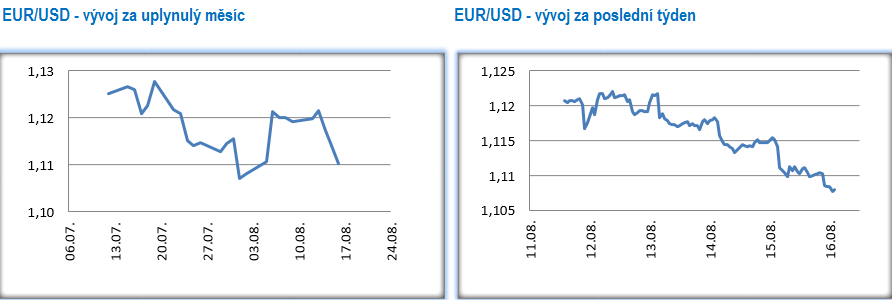

Vývoj EUR/USD

- Vývoj na hlavním měnovém páru byl i v tomto týdnu pod vlivem negativního sentimentu na finančních trzích. V první polovině týdne převládalo ještě obchodování v širším okolí hladiny 1,12 USD/EUR. Ve středu odpoledne však euro oslabilo a další ztráty si připsalo i ve čtvrtek odpoledne po holubičích komentářích z Evropské centrální banky – ECB (O. Rehn). V pátek zkraje odpoledne se obchodovalo pod hladinou 1,11 USD/EUR, na dohled letošnímu minimu 1,103 USD/EUR.

- Charakteristickým znakem tohoto týdne byla pokračující nervozita na finančních trzích z dalšího zpomalení globální ekonomiky. V úterý odpoledne se nálada na trzích dočasně zlepšila poté, co byla zveřejněna informace, že USA odloží zvedení 10% cla na dovoz části čínského zboží na prosinec. Ve druhé polovině srpna by rovněž měl proběhnout telefonický rozhovor mezi USA a Čínou v otázce možného znovuobnovení obchodního jednání. Pozitivní efekt z náznaku mírného zlepšení vztahů mezi oběma zeměmi měl však jen krátkého trvání. Ve čtvrtek O. Rehn (ECB) prohlásil, že by ECB na zářijovém zasedání měla přijít s takovými opatřeními na podporu ekonomiky eurozóny (záporné úrokové sazby, znovuobnovený program APP včetně možnosti nákupu akcií), které překonají tržní očekávání. Zde je vhodné podotknout, že ECB v posledních letech finanční trhy svými opatřeními spíše zklamávala, takže 12. září to bude pro M. Draghiho a celou ECB velká výzva.

- Klíčovou makroekonomickou událostí tohoto týdne v Německu byl předběžný odhad HDP za 2. čtvrtletí. Růst HDP dále zpomalil (0,4 %), respektive v mezičtvrtletním srovnání došlo k očekávanému poklesu (-0,1 %). Podle Destatisu stál za poklesem HDP zahraniční obchod, což již ostatně dopředu avizovaly slabé výsledky zahraničního obchodu a průmyslu v posledních měsících. A slabé byly i investice ve stavebnictví. Pozitivně k růstu HDP naopak přispěla spotřeba domácností. Vzhledem k tomu, že průmyslové zakázky či měkké indikátory typu Ifo a PMI žádnou změnu k lepšímu v Německu během července nenaznačily, tak se pravděpodobnost hospodářská recese v největší evropské ekonomice nadále zvyšuje.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz