Ranní souhrn finančních trhů: Asijské akciové trhy i americké futures dnes rostou

• S&P 500 klesá třetí týden v kuse

• Minulý týden investory vyděsila inverze výnosové křivky

• K negativnímu sentimentu přispěla rovněž čínská makrodata a německé HDP

• Určitá deeskalace obchodní války, nicméně tenze stále přetrvávají

• Tento týden nás čekají zápisky z posledního zasedání ECB a Fed

• Důležité komentáře zazní na sympoziu centrálních bankéřů v Jackson Hole na konci týdne

• V úterý proběhne hlasování o nedůvěře italské vládě

• Ve čtvrtek nás čekají PMI v USA a v eurozóně

Výhled

Asijské akciové trhy i americké futures dnes rostou

Obchodní válka

Deeskalaci obchodních tenzí opět vystřídaly mírné komplikace. Někteří představitelé Trumpovy administrativy by obchodní dohodu rádi podmínili uklidněním situace v Hong Kongu. Čína považuje dění na ostrově za vnitřní záležitost a je na podobné komentáře extrémně háklivá. Další olej do ohně přilévají slova Donalda Trumpa ohledně společnosti Huawei. Podle amerického prezidenta by neměla být prodloužena výjimka pro americké firmy, které čínské telekomunikační společnosti dodávají software a komponenty.

Itálie

V úterý se uskuteční hlasování o nedůvěře. Aktuálně vše vypadá tak, že se opoziční strany domluvily s Hnutím 5 hvězd a vládu zatím podrží. Jde o iniciativu Mattea Salviniho, který by rád využil své rostoucí popularity a převzal premiérské křeslo. V Itálii nás v následujících měsících a týdnech čeká období zvýšené nejistoty. Nicméně výraznější nebezpečí nehrozí, jelikož rétorika ECB drží výnosy italských dluhopisů na nízkých úrovních. Výnos desetiletého italského vládního bondu se nachází pod úrovní 1,4%, což představuje nejnižší úroveň od října 2016.

Centrální banky

Kromě zveřejnění zápisků z posledních jednání Fed i ECB, zůstává stěžejní událostí tradiční sympozium v Jackson Hole. Zde mohou zaznít důležité komentáře ohledně budoucího výhledu měnové politiky. Jelikož trhy aktuálně přisuzují 62% pravděpodobnost scénáři, že americká centrální banka sníží sazby v letošním roce ještě třikrát, lze očekávat, že centrální bankéři naladí více holubičí tón.

Ohlédnutí

Index S&P oslabil minulý týden o 1,0 %, což znamená již třetí poklesový týden v řadě. Čtyři poklesové týdny předvedl S&P 500 naposledy letos v květnu. Eurostox 600 poklesl o 0,5 %. Euro proti USD minulý týden oslabilo o 0,1% na 1,1093. Česká koruna minulý týden posílila na EUR/CZK 25,73 z EUR/CZK 25,83. Proti dolaru koruna oslabila na CZK/USD 23,20, před týdnem byla na CZK/USD 23,04.

Minulý týden investory vyděsila inverze výnosové křivky. K překlopení do záporu došlo na klíčových 2Y a 10Y splatnostech. Výnos dvouletého amerického vládního bondu se vyšplhal nad výnos desetiletého poprvé od roku 2007. Nicméně toto překlopení trvalo jen krátce. Nyní se spread mezi výnosy 10Y a 2Y amerických vládních bondů opět nachází v kladném teritoriu. Trhy tento fenomén znepokojuje, neboť k inverzi výnosové křivky došlo před každou recesí za posledních 50 let.

Tento fenomén sice značí určité zpomalování ekonomického růstu. Inverze rovněž upozorňuje, že Fed je se snižováním sazeb pozadu. Nicméně vzhledem k uvolněné měnové politice a nestandardním monetárním nástrojům z posledních let, již výnosová křivka nevysílá tak přesné signály. Roli sehrává i fakt, že Trumpova administrativa preferuje emise krátkodobějších dluhopisů nebo skutečnost, že velcí institucionální investoři nakupují delší bondy s cílem generovat vyšší kapitálové výnosy v prostředí klesajících úrokových sazeb.

Trhy znepokojila horší čínská makrodata nebo pokles německého HDP.

K určité deeskalaci došlo na obchodní frontě. Americký prezident se rozhodl pro odklad cel, která se dotýkají zboží v hodnotě $150 mld. Ta měla být původně uvalena od září, aktuálně se však hovoří o odkladu do půlky prosince. Donald Trump si uvědomuje, že cla by zasáhla amerického spotřebitele ve formě vyšších cen spotřebního zboží. Tarify se totiž týkají např. spotřební elektroniky. Chování amerického prezidenta vysílá důležitý signál – Trump vnímá potenciální dopady obchodních válek na americkou ekonomiku a není ochoten jít přes mrtvoly.

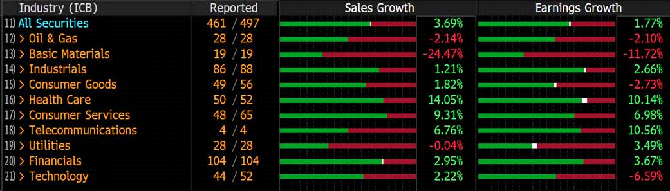

V rámci probíhající výsledkové sezóny reportovalo 461 firem (tj. 92%). Na základě dat agentury Bloomberg lze konstatovat, že se vyvíjí pozitivně. Růst na úrovni zisků dosahuje 1,7%, na úrovni tržeb 3,7%. Pro připomenutí: podle analytických predikcí by zisky měly poklesnout o 2,8%. Pokud se udrží v kladném teritoriu, můžeme očekávat pozitivní překvapení doprovázené dalším růstem trhů.

Zdroj: Bloomberg

Týdenní Makrokalendář

![]() Společnost CYRRUS, a.s., je licencovaným obchodníkem s cennými papíry a jednou z největších makléřských společností v České republice. Obchodování na finančních trzích zahrnuje mnoho specifických činností. Nejsme jen broker. V současnosti vám skrze naše další společnosti dokážeme pomoct s hledáním strategického investora, rozvojem vašeho podnikání pomocí dotací, obchodováním v cizích měnách i s marketingem.

Společnost CYRRUS, a.s., je licencovaným obchodníkem s cennými papíry a jednou z největších makléřských společností v České republice. Obchodování na finančních trzích zahrnuje mnoho specifických činností. Nejsme jen broker. V současnosti vám skrze naše další společnosti dokážeme pomoct s hledáním strategického investora, rozvojem vašeho podnikání pomocí dotací, obchodováním v cizích měnách i s marketingem.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz