Po nás potopa, nebo pokoj a prosperita?

Predikce dělám nerad, zejména co se týče budoucnosti. U ní je podle mne nejlepší bavit se o různých scénářích a možnostech, ne jedné jediné „vizi“. Mezi své nejhorší odhady posledních let pak řadím názor, že po zvolení pana Trumpa americkým prezidentem dojde rychle k negativnímu vývoji jak v ekonomice, tak na trzích. Klíčovým mechanismem měl být obrovský růst nejistoty. K mnou očekávanému vývoji ani zdaleka nedošlo a je namístě se ptát proč. Buď k onomu růstu nejistoty vůbec nedošlo, nebo neměla očekávaný efekt. K této úvaze a sebereflexi mě přivádí nová studie z dílny Bank of England zaměřující se právě na vztah mezi ekonomikou a nejistotou.

O vlivu nejistoty na ekonomiku hovoří ekonomové již celá desetiletí, známé jsou například s tématem úzce související Keynesovy zvířecí pudy. Obecně se předpokládá, že čím vyšší je nejistota, o to menší ochota domácností utrácet (větší tendence spořit) a menší snaha firem investovat. Už v tomto teoretickém bodě ale můžeme jít trochu hlouběji: Měli bychom totiž dodat, že výše uvedené se netýká nejistoty zvyšující se kvůli rostoucímu počtu pozitivních scénářů. Tedy toho, čemu se na akciových trzích někdy říká „upside risk“. Uvedené hovoří o symetrické nejistotě – rozšiřující se nahoru i dolů, či v tom nejhorším případě hlavně dolů (downside risk). Podívejme se nyní na to, co i takovém vlivu nejistoty říká britská centrální banka.

BoE tedy na základě analýzy a modelu tvrdí, že nejistota může skutečně napáchat značné škody, a to velmi dlouhodobé – v rámci řady let. Celkový dopad nejistoty pak podle banky může být násoben v případě, že domácnosti se kvůli jejím předpokládaným dopadům stanou extrémně averzní vůči riziku. Což podle mne možná vést až k sebenaplňujícímu se proroctvím – efektu, který je v ekonomice stejně tak běžný, jako těžko empipiricky a projekčně uchopitelný.

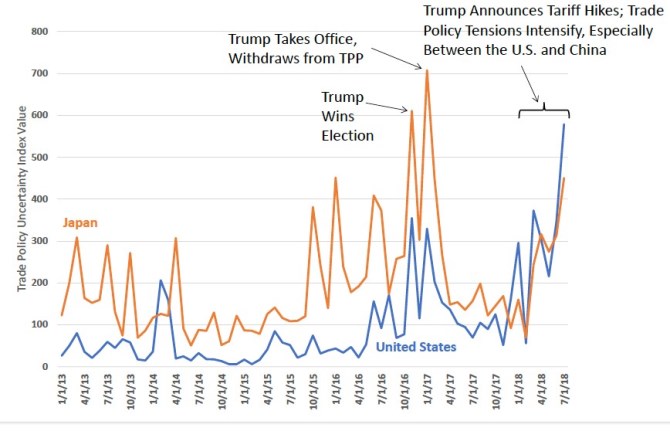

Jak tedy skloubit podobné analýzy s tím, co se (ne)dělo po amerických prezidentských volbách? Mohli bychom tvrdit, že nejistotu jejich výsledek nezvýšil, ale naopak snížil a to ekonomice přesně v duchu popsané teorie a analyzované teorie prospělo. To by byla ale dost odvážná teze třeba s ohledem na to, jak se chovaly různé indikátory politické nejistoty:

Zdroj: econobrowser

Je tak podle mne pravděpodobnější, že (vnímaná) nejistota skutečně vzrostla, ale zejména korporátní sektor, a investoři začali klást důraz a víru na scénáře pozitivní a ignorovat ty negativní. Dobrým příkladem podobného selektivního uvažování je podle mne trhy a firmami oslavované snížení daní, ovšem nevyhnutelně spojené s převážně přehlíženým posunem ke znatelně horší dluhové dynamice státu (tedy vyšší dlouhodobé makroekonomické nejistotě). Nebo ještě lépe: Trhy se mohou radovat z toho, že vláda tlačí na Fed, aby uvolnil svou politiku, ale dovedou hodně přivírat oči nad tím, co takový postup znamená z hlediska (vnímané) nezávislosti centrální banky, dlouhodobé důvěryhodnosti monetární politiky a s ní spojené (ne)jistoty.

Politiku současné americké vlády podle mne nelze hodnotit černobíle, ale tendence k tomuto hodnocení obecně prudce vzrostla. Ono je vždy nejjednodušší vše namalovat na černo, či na bílo. A mám pocit, že pro trhy bylo (minimálně donedávna) vše laděno do běla. Přitom některé z kroků současných amerických špiček nepříjemně zavání stylem „po nás potopa“ – viz dva výše zmíněné případy. Nechci si ospravedlňovat svou mylnou predikci popisovanou v úvodu tím, že „trhy jsou mimo a jednou to stejně přijde“. Lepší je vždy vycházet z toho, že trh má pravdu. Nicméně ona tendence k selektivnímu uvažování vyvažujícímu i vysokou nejistotu je podle mne znatelná. Snad se mýlím.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz