Akciové trhy: výhled komplikuje obchodní válka

Přes poklesly z posledních dnů, jež byly způsobeny rozjitřením obchodní (a měnové) války mezi USA a Čínou, si od začátku letošního roku připisují akciové trhy solidní zisky. Nejširší globální akciový index MSCI All Country World je momentálně v pěkném 11% plusu. Jaký faktor tento růst způsobil, když dynamika korporátních zisků prudce zpomaluje, valuace – P/E, P/B, P/S či EV/EBITDA – nejsou vyloženě levné a globální ekonomika zpomaluje? Tímto primárním faktorem byla holubičí otočka centrálních bank v čele s americkým Fedem a ECB - posun měnových politik směrem k nižším úrokovým sazbám a spekulacím o znovuobnovení programu kvantitativního uvolňování (QE), tedy nákupů vládních a korporátních dluhopisů.

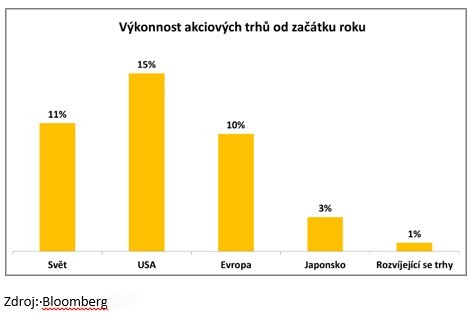

Pokud se podíváme na hlavní trhy, zjistíme, že se nejvíce se dařilo akciím v USA, když index S&P 500 připisuje 15% zisk. Americké akcie předvádí nadprůměrnou výkonnost už poměrně dlouhou dobu, přičemž index je hnán vzhůru obřími technologickými společnostmi (megacaps) – Amazon, Apple, Google a Facebook. My se domníváme, že by mělo u amerických akcií dojít v dohledné době k obratu a měly byt začít performovat hůře než globální akciový index. Klíčovým důvodem jsou do očí bijící valuace, které podle našeho názoru značí, že jsou americké akcie silně předražené – P/E 19,4; P/B 3,4; P/S 2,2.

Dále následují Evropské akcie, kde index STOXX Europe 600 připisuje 10% zisk. Hůře se dařilo japonským akciím, jejichž index Nikkei je pouze v 3% plusu. Akcie japonských společností byly pravděpodobně zasaženy velice silným poklesem dynamiky mezinárodního obchodu z globálního hlediska – japonské společnosti jsou v průměru velice silně proexportně orientované. A konečně rozvíjející se trhy (emerging markets) momentálně připisují dle indexu MSCI Emerging Markets pouze 1% zisk. Na jejich výkonnosti se negativně projevil silnější dolar, klesající dynamika globální ekonomiky, a především mezinárodního obchodu, a obchodní válka.

Co se našeho globálního akciového výhledu na následující období týče, domníváme se, že klíčovým faktorem bude i nadále obchodní (a měnová) válka mezi USA a Čínou, která bude pravděpodobně pokračovat ještě velice dlouho. Myslíme si nicméně, že tento faktor lze jen stěží predikovat. Pravděpodobně bude i další vývoj dosti nervózní a dovedeme si představit všechny tržní scénáře: pokračování (mírného) růstu, konsolidaci na stávající úrovni nebo i pokles, pokud by se situace ještě více rozjitřila. Celkově máme proto i nadále na akcie neutrální názor. Tento názor navíc podporují tři fundamentální faktory.

Zaprvé, makroekonomický obrázek

se proti konci loňského roku, kdy trhy prošly rapidními poklesy, příliš

nezměnil a světová ekonomika dále mírně zpomaluje. Zadruhé, z historického

srovnání jsou valuace jako P/E, P/B či P/S přibližně na úrovních historických

průměrů, což značí neutrální, resp. férové akciové ocenění. Akcie tak nejsou

ani vyloženě levné, ani vyloženě drahé. A zatřetí, globální dynamika

korporátních zisků prudce zpomaluje. Zatímco v druhé polovině loňského roku se

pohybovala enormně vysoko kolem 25 % meziročně, dle aktuálních dat dynamika zpomalila

na nulu, od které by se mohla v následujících kvartálech dle konsenzu analytiků

odrazit mírně nahoru.

Michal Stupavský, investiční stratég Conseq Investment Management a.s.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz