O2 ČR oznámila silný růst tržeb díky O2TV a pevnému internetu

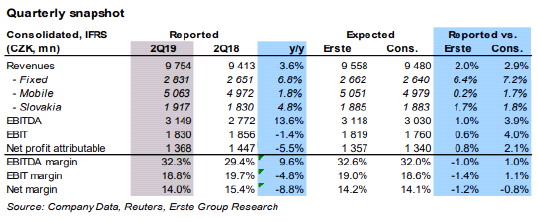

O2 CR za 2Q19 rostly tržby na 9,75 mld. Kč (+3,6% r/r), což bylo 3% nad konsenzuálními odhady díky ICT and HW tržbám v pevném segmentu. V souladu s naším očekáváním díky růstu počtu zákazníků silně rostly tržby z pevného internetu a TV (+6% r/r). Tržby na Slovensku se vyvíjely díky zrychlujícímu růstu počtu zákazníků (+5%) nad očekávání. V českém mobilním segmentu zrychlil růst příjmů z dat a HW, což bylo částečně tlumeno horšími hlasovými službami.

Společnost zaznamenala silný růst zákazníků v O2TV (+20tis kv/kv a +94 tis. r/r). Počet zákazníků mobilních služeb v ČR vzrostl o 34tis. kv/kv a na Slovensku o 33tis. q/q. Pevný internet po dlouhé době zaznamenal silný růst klientů o 11tis. kv/kv. EBITDA zisk činil 3,15 mld.Kč (+13,6% r/r a +7% bez vlivu IFRS 16) a překonal o 4% konsenzus. EBITDA marže se zlepšila o 93bp (bez započtení vlivu účetních změn) díky úsporám v IT a díky provozní páce. Čistý zisk je na úrovni 1,37 mld. Kč (-5,5% r/r), což je 2,1% nad odhady trhu. Čistý zisk byl o 4,5% r/r níže bez vlivu změn IFRS16 kvůli nárůstu odpisů a amortizace, které byly způsobeny investice do TV obsahu a IT transformace. Poměr čistý dluh/EBITDA( bez vlivu leasingu) se snížil z 0.66x na 0.49x, což bylo dle našich odhadů.

O2 reportovala ve 2Q19 velmi silné tržby, částečně díky jednorázovému skoku v prodejích ICT a hardwaru, jež má nízké marže. Výsledek je však podpořen hlavně pokračujícím silným růstem zákazníků O2TV, dobrým růstem v mobilním segmentu jak v ČR, tak na Slovensku a obnoveným růstem v pevném internetu po několika letech. EBITDA marže byla na dobré úrovni zhruba dle našich očekávání díky úsporám plynoucím z IT transformace a insourcingu prodeje. Investice po dokončení IT transformace klesají (v souladu s odhady) a zadlužení tak také klesá. Z těchto důvodů hodnotíme výsledky za 2Q19 jako pozitivní. Dnešní výsledky by měly minimálně z části kompenzovat dlouhodobější rizika a měly by poskytnout pozitivní impuls pro akcie firmy. Akcie O2 ČR se po předchozích poklesech již obchodují na solidních násobcích zisku a CF pro nejbližší období.

Petr Bártek, analytik České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz