Tři dividendové akcie k zamyšlení

Dividendové akcie nepřestanou být pro řadu investorů lákadlem a není divu. Jak jsem tu psal nedávno, je u nich ale dobré mít přesnější představu o tom, proč nabízí vysoký dividendový výnos – vysokou dividendu relativně k ceně. Keith Speights na stránkách Fool.com láká na „tři akcie, jejichž dividenda by se mohla zdvojnásobit“. Mě jeho úvaha zaujala a trochu jí zde i v duchu uvedeného rozvedu.

Dividendové akcie jsou v podstatě dvojího, navzájem se dost lišícího druhu. První můžeme nazvat „dluhopisový“. Jde o akcie stabilních (a málo rizikových) firem, které nemohou moc doufat v nějaký rychlejší růst. Zde je vysoký dividendový růst dán zejména touto absencí růstových očekávání. Pak je tu ale skupina akcií, která také nabízí vysoké dividendy relativně k ceně, ale u nich je to odrazen vysokého rizika. V tomto smyslu jde o protiklad skupiny první. Ono by vlastně bylo u obou typů přesnější nepsat „nabízí vysoký výnos“, ale „musí nabízet vysoký výnos“ (investoři jej požadují). V prvním případě kvůli oné stagnaci (pojící se ovšem s nižším rizikem), v druhém kvůli vysokému riziku.

Mezi ona dividendová lákadla pana Speightse patří Bank of America, která v posledních pěti letech svou dividendu ztrojnásobila. A „neměla by při dalším zvyšování dividendy mít problém, potenciálně by se mohla během následujících pěti let zdvojnásobit“. Výplatní poměr (poměr dividend a zisků) totiž dosahuje 21 % a firma by tudíž měla mít pro další zvyšování velký prostor. Investor se navíc domnívá, že tyto akcie by mohly těžit ze schválení mohutného programu odkupu akcií.

K tomu bych na obecné úrovni podotkl, že zvyšování dividend může mít v principu dva zdroje: Jednak růst toku hotovosti a jedna růst poměru dividend k toku hotovosti. Záměrně nepíšu o ziscích, protože ty jsou jen účetní položkou a ze zisků nikdy nikdo nic nevyplatil. Vyplácet se dá jen a pouze vydělaná hotovost, což zní jako triviální konstatování, ovšem zdá se mi, že někdy na něj přece jen zapomínáme. Může tak v extrému dojít k situaci, kdy firma má vysoké zisky, ale dividendu nemá reálně z čeho vyplácet, protože její volný tok hotovosti je v záporu. Třeba kvůli vysokým investicím do pracovního kapitálu, či provozních aktiv.

Odkupy jsou pak věčným tématem jak na mikro, tak na makro úrovni. Zde si všimněme oné samozřejmosti, s jakou je předkládána teze „vyšší odkupy = pozitivum pro akcii“. Většinou takové tvrzení bývá založeno na tom, že odkupy snižují počet akcií a při stejné ziskovosti tak zvedají zisky na akcii. Pokud bychom pak nechali konstantní valuace (poměr ceny k ziskům na akcii PE), automaticky se zvedá cena akcie (vyšší E násobené stejným PE znamená vyšší P). Takové obědy zadarmo ale přes veškerá přání investorů neexistují. Opomíjeným mechanismem je zde hlavně to, že odkupy snižují vlastní jmění, zvyšují tudíž finanční páku a riziko, což snižuje PE. Předpoklad konstantního PE je zde tedy mylný a v modelovém případě se vše zhruba vyruší.

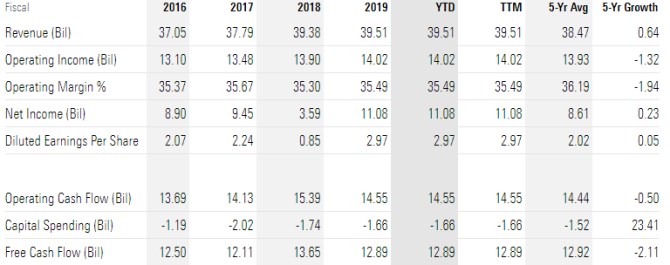

Oracle

Jak podotýká investor, technologie nebývají zrovna dividendovým lákadlem, ale Oracle nabízí relativně vysoký dividendový výnos kolem 1,7 %. Během posledních pěti let dividendu zhruba zdvojnásobil a prý by tak v následujících pěti letech mohl učinit opět. Výplatní poměr totiž dosahuje 27 % a podle analytiků by zisky mohly růst o 9,4 % ročně. Podíváme li se na výsledky firmy, zjistíme, že jde v podstatě o typického zástupce oné první dividendové skupiny. Tržby totiž dlouhodobě zhruba stagnují a to s velmi nízkou volatilitou, provozní tok hotovosti také, volný tok hotovosti za posledních pět let klesl v průměru o 2,1 %.

Zdroj: Morningstar

K uvedené úvaze je dobré dodat, že firma má v rozvaze mohutnou zásobu hotovosti (téměř 40 miliard dolarů) a také provádí mohutné odkupy. Zvídavý čtenář by mohl namítnout, že v takovém případě by mohla platit ona odkupová teze s konstantním PE, protože dluhy se tu nezvyšují (odkupy jsou financovány hotovostí drženou v rozvaze). Musel bych jej ovšem zklamat, protože i zde by PE mělo klesat. Nemění se sice struktura pasiv, ale mění se struktura aktiv a to opět směrem k vyššímu riziku (klesá podíl bezrizikové hotovosti).

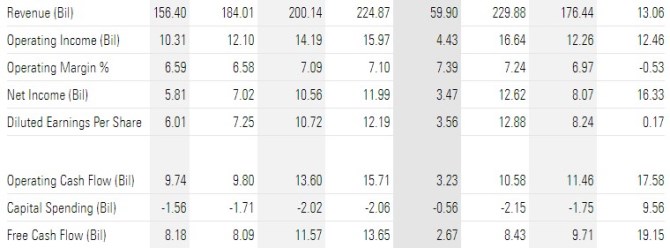

UnitedHealth Group

Třetím tipem je společnost UnitedHealth Group s dividendovým výnosem na podobné úrovni, jako Oracle. I ona dividendy v posledních letech znatelně zvýšila a s výplatním poměrem na 28 % má i ona mít potenciál pro stejné kroky v budoucnu. K tomu by měl přispět i očekávaný 14 % roční růst ziskovosti. Ve srovnání s Oraclem má i nižší betu (0,6 vs. 1,1) a to by mělo indikovat nižší rizikovost.

Pohled na následující tabulku ukazuje, že firma byla v minulých pěti letech schopna zvyšovat tržby o cca 13 %, a zisky o 12 % (ona očekávání jsou tak zhruba na těchto výkonech z minulosti). Cash flow dokonce rostlo ještě rychleji – po investicích o téměř 20 %.

Zdroj: Morningstar

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz